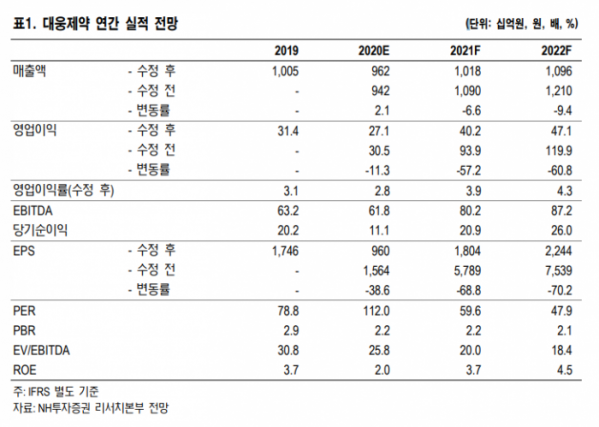

NH투자증권은 14일 대웅제약에 대해 3분기 흑자전환이 예상되지만, ITC(미국 국제 무역위원회) 소송 리스크 해소 시점까지 보수적으로 접근해야 한다며 투자의견 ‘중립’으로 하향하고, 목표주가 11만 원을 제시했다.

구완성 연구원은 투자의견을 기존 ‘매수’에서 ‘중립’으로 낮추며 “불확실한 ITC 소송 결과 신종 코로나바이러스 감염증(코로나19) 사태 장기화로 인한 나보타 미국 수출 부진을 반영해 내년 예상 EPS(주당순이익)을 68.8%로 하향 조정한다”고 설명했다.

대웅제약은 2016년부터 메디톡스와 보툴리눔 균주 관련 분쟁을 벌이고 있다. 최종결과는 11월 6일 나올 예정이다. 소송 결과는 예측할 수 없지만, 만약 패소한다면 이후 연방법원 소송 등으로 장기화 가능성은 남아있다.

그는 “두 업체의 이익 규모는 연간 약 500억 원 수준인데, 매년 400억 원에 달하는 소송 비용은 양측 모두에게 부담인 상황이다”며 “소송 장기화에 따른 법률비용 지출, 패소에 따른 과징금 등 재무적 리스크가 동사 주가의 불확실성 요인으로 꼽힌다”고 설명했다.

구 연구원은 “3분기 개별기준 매출액은은 전년 동기 대비 6.3% 줄어든 2272억 원, 영업이익은 55.7% 감소한 12억 원을 예상한다”며 “전문의약품(ETC)부문은 영업 정상화로 5.4% 증가한 1855억 원을 기록해 사상 최대실적을 기대한다”고 내다봤다.

이어 “일반의약품(OTC)부문은 영양제 수요 증가로, 7.5% 늘어난 302억 원을 추정한다”며 “균주 출처 관련 소송비용이 약 45억 원으로 2분기 98억 원 대비 대폭 감소했지만, 알비스 재고자산 상각(약 100억 원)으로 영업이익 흑자 폭은 미미할 전망이다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)