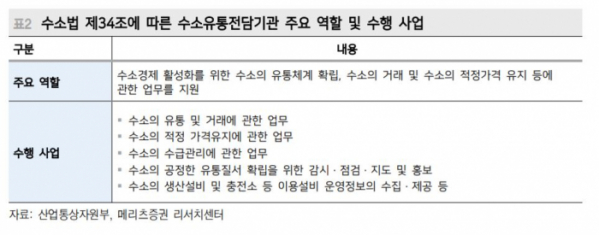

▲수소유통전담기관 주요 역할 및 수행 사업. (자료=메리츠증권)

메리츠증권이 20일 한국가스공사에 대해 정부 지정 ‘수소유통전담업체’로 수소 밸류체인 내 확실한 수혜주라고 꼽았다. 목표주가는 기존 3만7000원, 투자의견 '매수'를 유지했다.

문경원 메리츠증권 연구원은 "최근 수소 사업 기대감에 힘입어 주가는 지난 3거래일 동안 25.2%(19일 종가 기준) 올랐다"며 "현재 수소 사업 내용이 구체화하지 않았지만, 경영진이 이른 시일 내 수소 사업 로드맵을 공유할 계획"이라고 말했다.

이어 "단기적으로는 직접적인 수소 사업보다 ‘그레이’, ‘블루’ 수소 제조용 LNG 수요 증가에 주목해야 한다"면서 "향후 큰 그림은 ‘그린’ 수소 밸류체인에서 나올 것"이라고 짚었다. 현재 회사는 수소 파이프라인 구축 및 해외 그린수소 도입 사업을 계획하고 있다.

그러면서 "투자 매력은 정부 지정 ‘수소유통전담업체’로서 수소 밸류체인 내에서 가장 확실한 수혜혜주라는 점"이라며 "주가를 짓눌러왔던 손상차손에 대한 공포도 내년부터는 벗어날 필요가 있다"라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)