▲자료제공=IBK투자증권

IBK투자증권은 동원F&B의 조미유통부문은 아직 신종 코로나바이러스 감염증(코로나19)의 영향권에 있다고 판단, 또한 업종 전반의 낮아진 밸류에이션을 반영해 목표주가를 기존 31만 원에서 27만 원으로 하향 조정하고, 투자의견 매수를 유지했다.

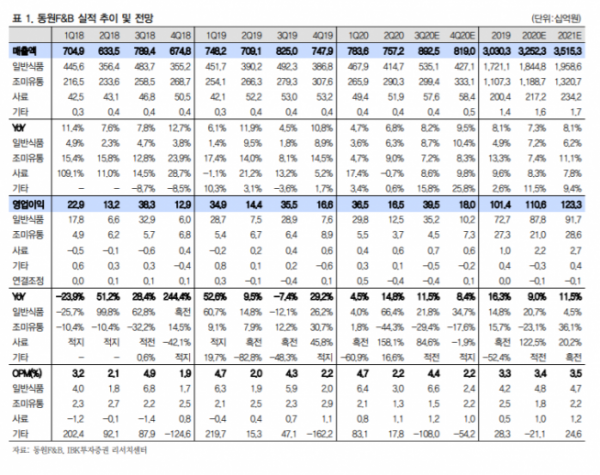

22일 IBK투자증권은 동원F&B가 3분기 연결기준 매출액 8925억 원, 영업이익 395억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 8.2%, 영업이익은 11.5% 늘어난 수치다.

김태현 IBK투자증권 연구원은 “코로나19 여파로 조미유통부문의 부진세가 이어지겠지만 일반식품부문 호조로 전사 실적이 컨센서스를 상회할 것”이라고 전망했다.

김 연구원은 “일반식품부문은 기업 단체주문이 늘면서 추석 선물세트 매출액이 약 전년대비 3% 증가한 것으로 보인다”면서 “조미유통부문은 코로나19 여파로 수익성이 좋은 단체급식용 식재 납품이 줄어든 반면 근린 외식 상권 납품 비중이 증가함에 따라 마진율 축소가 예상되며 더욱이 충주 공장의 고정비 증가도 이익 감소 요인으로 작용될 전망”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)