▲자료제공=이베스트투자증권

이베스트투자증권은 삼성SDI가 4분기 중대형전지 사업부 전체적으로 첫 흑자전환을 기록할 것으로 전망하며 목표주가를 기존 50만 원에서 53만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

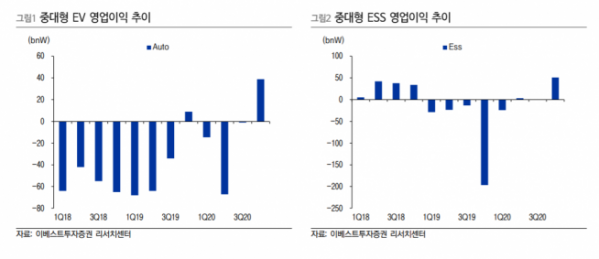

28일 이베스트증권은 삼성SDI가 4분기 매출액 3조6000억 원, 영업이익 3073억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 27% 상승, 영업이익은 1429% 상승한 수치다.

이왕진 이베스트투자증권 연구원은 “3분기 일부 발생한 폴리머 전지 셀인 물량과 원형전지 고객사 재고현황에 따라 소형전지가 부진할 것으로 전망된다”면서 “그러나 ESS프로젝트가 4분기로 상당수 이연되면서 전분기 대비 73% 증가한 수준의 성장을 보여줄 것이며 EV향 역시 유럽 전기차 호조가 지속돼 전분기 대비 44% 성장할 예정이여서 중대형전지 사업부 전체적으로 첫 흑자전환이 기대된다”고 전망했다.

이 연구원은 “전기차 성장률이 꺾일 기세를 보이지 않고 오래기다리던 중대형전지 분기 흑자전환이 눈앞”이라며 “추정보다 분기 흑자전환 시기가 빨라졌기 때문에 내년 삼성SDI의 실적 추정치를 약 23% 상향 시키며 목표주가도 53만 원으로 상향 조정한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)