지난 11일 9시 기준 신종 코로나바이러스 감염증(코로나19) 환자는 5065만명으로 미국, 러시아 등 다수 국가에서 일일 확진자 최대치를 기록하면서 코로나19 2차 팬데믹이 현실화되는 국면에 진입했다. 키움증권은 멕아이씨에스를 2차 팬데믹 최대 수혜주로 보고, 성장 기회에 주목해야 한다고 전망했다.

김상표 키움증권 연구원은 "올해만 두 번째 찾아온 팬데믹 구간에 대비하기 위한 중증환자용 병상 수 확대와 인공호흡기 확보는 국가 봉쇄 단행을 염두에 두고 있는 많은 나라에서 방역 인프라투자의 개념으로 긴급하게 이뤄지고 있다"면서 "인공호흡기 시장 확대에 따라 멕아이씨에스의 4분기 최대 실적이 예상된다"고 했다.

멕아이씨에스는 4분기 중 공장 증축을 완료하고 생산 확대를 추진하고 있다. 김 연구원은 "방역 인프라가 취약한 동유럽, 아시아, 중남미 국가 대상으로 진행된 대규모 수주 노력이 이달부터 가시화될 전망이고, 생산 대응능력을 강화하고 있기 때문에 내년 1분기까지의 실적은 인공호흡기 수출이 견인할 전망"이라고 판단했다.

향후 호흡기 감염병증에 대한 대응체계는 정부주도에서 중대형 병원과 민간 영역으로 확대될 전망이다.

김 연구원은 "중환자실 이전에 적용되는 고유량ㆍ비침습 호흡치료기기 시장이 빠르게 성장할 것으로 예상된다"면서 "멕아이씨에스는 해당 영역에 특화된 제품(HFT700)에 대해 지난 7월 식품의약국(FDA) 긴급사용승인을 신청했고, 2021년 실적 성장을 견인할 수 있는 제품군으로 판단한다"고 했다.

최근 멕아이씨에스는 수출 감소와 해외 업체의 백신 개발 뉴스에 주가가 급감했다. 김 연구원은 최근 주가 하락은 과도한 수준이라는 판단이다.

그는 "코로나19 2차 팬데믹 구간에 인공호흡기 수출 급증과 건강보험공단 등 국내 매출 증가로 인한 수혜가 4분기에 집중될 것으로 예상되고, 포스트코로나 시기에도 호흡기치료기기 시장 및 홈케어 렌탈 시장 확대로 인한 지속 성장이 가능하다는 점에서 백신, 치료제 개발 여부에 관계없이 성장가도를 달릴 수 있다는 점에 주목해야 한다"고 전했다.

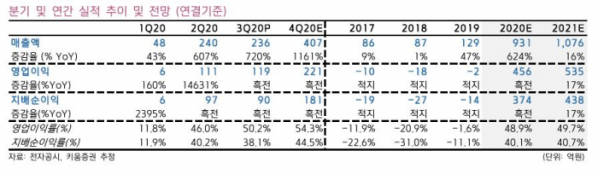

키움증권이 예상하는 멕아이씨에스의 올해 매출액은 전년보다 624% 증가한 931억 원, 영업이익은 456억 원 흑자전환이다.

김 연구원은 "국내 유일의 치료용 의료기기 수출기업이자 국내 최초로 정부와 주요 대형병원 의료기기 시장 진입에 성공한 업체라는 점을 감안할 때 최근 주가 하락은 과도하다"고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)