3분기 호실적을 발표한 NHN한국사이버결제(한사결) 대해 삼성증권은 "언택트(비대면) 소비 증가에 따른 구조적 성장 지속에 초점을 둬야 한다"면서 목표주가 8만8000원을 유지했다.

(출처=삼성증권)

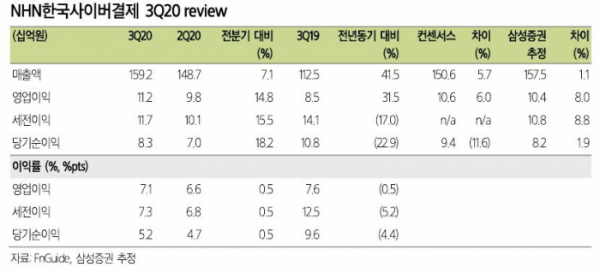

한사결은 지난 3분기 매출액은 1592억 원, 영업이익은 112억 원으로 전년 동기보다 각각 41.5%, 31.5% 증가했다고 밝혔다. 삼성증권이 예상한 실적보다 각각 5.7%, 6.0% 높은 수준이다.

김재우 삼성증권 연구원은 "온라인 결제사업 매출이 전년 동기보다 43.5% 증가한 1459억 원을 기록했다"면서 "신종 코로나바이러스 감염증(코로나19)으로 온라인 가맹점 거래대금이 증가하고 있고, 애플 앱스토어, 테슬라 등 고수익 해외 가맹점 거래액 증가가 실적을 견인했다"고 분석했다.

향후 구글 플레이 등 신규 해외 가맹점 유치 효과가 드러날 것이란 기대가 나온다. 지난 10월 한사결은 구글 플레이 결제서비스 제공 계약을 체결한 바 있다.

김 연구원은 "연이은 대형 해외가맹점 유치 성공에 따른 레퍼런스 효과가 추가적인 해외 가맹점 유치 확대로 이어지는 선순환을 기대한다"고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)