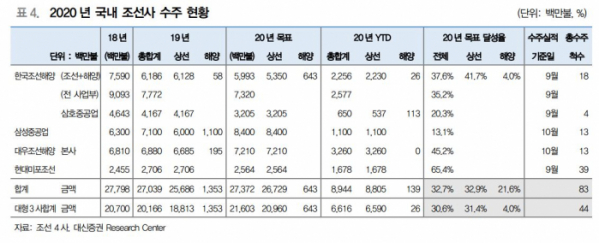

대신증권은 24일 조선업 비중 확대 의견 유지하며 삼성중공업과 한국조선해양, 대우조선해양 등 3개사의 목표주가를 상향했다.

한국조선해양 13만3000원(기존 9만 원, +47.8%), 삼성중공업 6500원(5200원, +25.0%), 현대미포조선 6만 원 등이다.

이동헌 대신증권 연구원은 "한국조선해양은 중간지주, 삼성중공업과 현대미포조선은 운신의 폭이 상대적으로 넓다"며 "조선업 비중 확대 등 3사의 '매수' 투자의견을 유지한다"고 평가했다.

그러면서 "목표주가는 각 사의 2021년 추정치 주당순자산가치(BPS)에 목표 주당순자산비율(PBR) 한국조선해양 0.8배, 삼성중공업과 현대미포조선 각각 1배를 적용한다"며 "목표 PBR은 조선 4사의 2011~2019년 평균 PBR 0.89배를 10% 할인 또는 할증을 적용하고, 대우조선해양은 PBR 0.8배 유지했다"고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)