24일(현지시간) 뉴욕증시가 새역사를 썼다. 이날 다우지수는 전장보다 454.97포인트(1.54%) 오른 3만46.24에 마감했다. 다우지수 종가 앞자리가 바뀐 건 지난 2017년 1월 2만 선을 넘은 지 3년 10개월 만이다.

기술주 중심의 나스닥도 156.15포인트(1.31%) 상승한 1만2036.79로 거래를 마쳐 1만2000 선을 처음 넘겼다.

스탠더드앤드푸어스(S&P)500 지수 역시 57.82포인트(1.62%) 뛴 3635.41에 마감해 종가 기준 최고치를 경신했다.

시장에서는 기술주 거품 논란도 거세지고 있다. 경제가 성장하는 평상시 같으면 그럴 수도 있겠거니 하겠지만, 코로나19 팬데믹이라는 경험하지 못한 사태를 맞고 있는 상황에서 보면 고개가 갸웃거려지는 숫자다.

기술 기업 ‘쏠림’를 어떻게 봐야 할까요? 미국 빅테크(Big Tech)기업들 얘기다. 미국 S&P500 내에서 애플과 아마존의 시가총액 비중은 12%에 육박한다. 1980년 이후 최고치다. PER, PBR 같은 전통적인 밸류에이션으로 설명하기 어렵다. 시장 영향력까지 높아졌으니 부작용에 대한 걱정이 드는 것은 당연하다. 빅테크 기업의 주가 되돌림이 시작된다면 시장 파급력이 클 수밖에 없다.

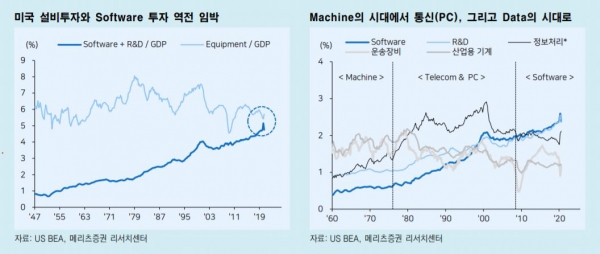

메리츠증권 이진우 연구원은 “현재는 소프트웨어나 연구개발(R&D)이 기업투자의 중심에 있다. 유형자산 중심의 설비투자 규모를 역전하는 것도 눈앞에 두고 있다. 투자의 중심축이 바뀌고 있는 셈이다. 추세가 바뀌지 않는다면 지금의 소프트웨어, R&D 중심의 투자 구도는 후퇴하기보다 가속화될 가능성이 크다”고 분석했다.

이어 “아직은 시기상조일 수 있지만, 우리가 앞으로 걱정해야 할 것은 다른 데 있다”면서 “빅테크로 표현되는 소수의 기술주 쏠림이 아닌 대중화 과정에서 나타날 투자과잉(공급과잉)이 문제가 될 수 있다. 돌이켜보면 IT 거품은 기술의 버블이 아닌 투자의 과잉이었기 때문이”고 설명했다.

실제 기술 사이클의 역사를 보면, ‘쏠림의 역설’이 존재한다. 쏠림 그 자체는 문제가 아니었다.

1970년 초반으로 거슬러 올라가 보자. 현재와 유사한 두 개의 빅테크 기업이 존재했다. 통신의 AT&T, PC의 IBM이다. 둘의 시가총액 비중은 12~13%였다. 흥미로운 점은 1970년 중후반을 지나면서 쏠림이 완화되기 시작했는데 오히려 시장은 본격적으로 상승하기 시작했다는 것이다. ‘쏠림 = 시장의 정점’은 아니었던 셈이다.

무슨 일이 일어났던 것일까(?)

1970년대 중후반 통신과 PC 산업이 기술의 태동 시기로 소수의 기술기업 중심의 과점화된 시장이었다면, 1980년대 이후는 관련 산업의 투자확대, 대중화가 진행됐던 시기이다. 역설적으로 IT버블의 정점이었던 2000년 전후는 소수의 빅테크 기업의 시가총액 비중이 가장 낮았다. 소수의 빅테크를 제외한 많은 기술기업의 주가가 가파르게 오른 탓이다.

기업의 투자 사이클을 보면 시장, 세상의 변화를 엿볼 수 있다. 1970년 중반 이후 소수의 빅테크 쏠림이 빠르게 완화된 시기는 ‘정보처리(PC 등 IT기기)’ 중심의 투자 확대기와 일치한다. 1960~1970년대는 산업용 기계 중심의 투자가 주를 이뤘다면 1970년 중반 이후부터 IT기기 중심의 투자가 대중화 사이클을 만들어낸 결과다. 1970년 중반~2000년 초반까지 이어진 장기 투자 사이클이었다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)