올해 캐피탈사들이 신종 코로나바이러스 감염증(코로나19) 팬데믹으로 인한 신용등급 하락 추세 속에서도 선전했다. 사업 건전성에 대한 우려에도 불구하고, 오히려 실적 지표가 양호한 수준을 유지하면서 등급이 전망 조정이 상향된 사례가 많았다.

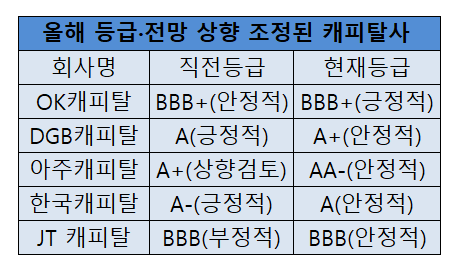

18일 크레딧업계에 따르면 올해 캐피탈사 중 △OK캐피탈(BBB+안정적→BBB+긍정적), △DGB캐피탈(A긍정적→ A+안정적) △아주캐피탈(A+상향검토→AA-안정적) △한국캐피탈(A-긍정적→A안정적) △JT 캐피탈(BBB부정적→BBB안정적) 등의 신용등급과 등급전망이 상향 조정됐다.

앞서 신용평가사들은 코로나19 상황 속 실물경제의 하방압력이 지속됨에 따라 개인사업자들을 대상으로 사업자금 대출이나 각종 장비 리스 등의 여신 영업을 해온 캐피탈사들의 부실화 위험이 증가할 것이라고 전망한 바 있다.

그러나 나이스신용평가에 따르면 올 3분기 기준 국내 24개 캐피탈사들의 합산 총 자산액은 전년 말 대비 7.8% 늘어난 159조4942억 원을 기록했고, 자기자본도 전년 말 대비 8.70% 늘어난 21조7442억 원을 기록했다. 대손충당금도 전년말과 큰 차이 없는 26조 원대를 유지하고 있으며, 대손준비금은 전년 동기 대비 소폭 증가했다. 영업이익과 당기순이익은 전년 동기 대비 각각 16.7%, 19.2% 상승해 모두 개선세를 보였다.

김기명 한국투자증권 연구원은 “캐피탈사들의 등급 상승세는 증자를 통한 자본확충이나 지배구조 변화 등 개별 기업 차원의 이슈도 크게 작용했지만 기본적으로 우려와 달리 건전성이나 수익성 등 제반 실적 지표가 양호한 수준을 유지한 것이 상당한 영향을 미쳤다”고 분석했다.

내년 역시 코로나19 팬데믹의 불확실성이 이어질 것으로 판단돼 국제적인 경기위축, 주력영업시장의 수요부진, 가계부채축소, 소비자보호정책기조 등으로 캐피탈 산업의 성장여력은 제한적일 것으로 판단되고 있다. 그러나 내년에도 캐피탈사의 실적 지표는 펀더멘털을 훼손하는 수준까지 악화되지는 않을 것이라는 전망이 지배적이다.

한국기업평가는 내년도 캐피탈 산업 아웃룩은 ‘비우호적’으로 평가했으나, 캐피탈사들의 크레딧 아웃룩은 ‘안정적’이라고 평가했다.

김예일ㆍ노효선 한국신용평가 선임 연구원은 “그간 경기불황, 성장동력 둔화로 사전리스크 관리 강화를 통해 내실을 다져왔고 보수적인 건전성 분류로 대손충당금과 이익누적을 통한 자본축적으로 양호한 수준의 손실 흡수력 보유하고 있다”고 평가했다.

단, 고위험자산 익스포저가 많거나, 레버리지 수준이 높은 업체 또는 하위등급 업체들의 조달구조 안정성 회복 여부는 면밀히 모니터링을 하겠다는 계획이다. 현재 한국신용평가 기준 AA등급과 A등급을 제외하고 BBB등급을 가진 업체는 △OK캐피탈(BBB+) △JT캐피탈(BBB) △무림캐피탈(BBB) △DB캐피탈(BBB)이다.

김기명 한국투자증권 연구원은 “사회적 거리두기가 강화되면서 소상공인 등이 경영에 어려움을 겪고 있으나 정부의 정책적 지원과 백신 접종으로 소상공인 등의 위기 극복 가능할 것”이라며 “이로인해 캐피탈사의 제반 실적 지표가 내년에도 안정적인 수준을 유지해 신용등급 강등 상황이 전개될 가능성은 낮을 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)