상반기 신종 코로나바이러스 감염증(코로나19) 영향으로 공연수익이 급감해 부진한 흐름을 보였던 국내 엔터 3사 주가가 뚜렷한 회복세를 보이고 있다. 엔터주의 투자 포인트는 신인그룹의 성과다. 증권가에서는 신인그룹 활동에 기반해 내년 1분기 엔터 3사 실적 기대치를 높이고 있다.

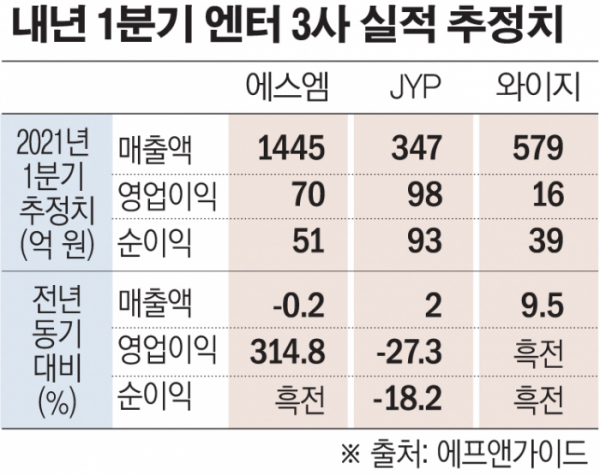

22일 금융정보업체 에프엔가이드가 추정기관수 3곳 이상에서 집계한 엔터사 실적 전망에 따르면 와이지엔터테인먼트는 내년 1분기 영업이익, 순이익 각각 16억 원, 39억 원을 기록해 모두 전년 동기 대비 흑자 전환할 것으로 예상됐다.

에스엠 역시 영업이익은 314.8% 증가한 70억 원, 순이익 50억 원으로 흑자전환이 점쳐졌다. 반면 JYP Ent 영업이익은 전년 동기 대비 36.4% 감소한 214억 원, 순이익은 56.7% 줄어든 178억 원으로 모아졌다. 지난해 대비 감소했을 뿐, 매출액 대비 영업이익 수준은 가장 크다.

가장 기대치가 높은 곳은 신인 걸그룹 니쥬(NiziU)를 데뷔시킨 JYP엔터다. 니쥬는 멤버 모두 일본인이지만, JYP 본사에서 한국식 아이돌 트레이닝을 받은 9인조 그룹으로 이달 초 데뷔와 동시에 싱글앨범 ‘스텝 앤드 어 스텝’(Step and a step)이 오리콘 주간 싱글차트 1위를 차지하며 인기를 방증한 바 있다.

황현준 DB금융투자 연구원은 “공연이 전혀 없는 어려운 상황에서도 4분기 국내외 앨범 판매량은 160만 장 이상 달성이 가능할 것으로 보인다”며 “내년부터는 니쥬의 일본 성과, 나빠질 것이 없는 콘서트 실적, 업종 투자 심리 개선 등이 반영돼 성장이 기대된다”고 분석했다.

와이지는 블랙핑크에 힘입어 내년 흑자전환이 가능할 것으로 분석된다. 블랙핑크는 전 세계적인 팬덤과 높은 인지도를 바탕으로 다른 그룹 대비 큰 수익을 거두고 있다. 특히 유튜브 구독자 수 5000만 명을 돌파해 전 세계 조회 수 최상위권을 기록하고 있다. 지드래곤 컴백에 이어 신인 보이그룹 트레저 활동, 내년 데뷔예정인 걸그룹 등도 기대감을 키우고 있다.

이선화 KB증권 연구원은 “와이지의 영업이익은 향후 3년간 연평균 165.6% 증가할 것으로 전망한다”며 “4년 만에 컴백을 예고한 지드래곤의 왕성한 활동과 미래 먹거리인 신인 라인업도 막강하다” 설명했다.

에스엠의 투자포인트는 그룹 간 유닛활동을 통한 시너지 창출, 플랫폼 비즈니스를 기반으로 한 콘텐츠 수익 다각화로 제시됐다. 다만 본업 이외 자회사 실적부진은 위험요인으로 꼽혔다. 에스엠은 국내 17개, 해외 21개의 계열사 보유하고 있다. 특히 광고대행업과 여행업을 영위하는 SM C&C가 코로나19로 직격탄을 맞았다.

남효지 KTB연구원은 “지난달 데뷔한 걸그룹 에스파(aespa)는 독특한 세계관, 컨셉을 보유하고 있어 전 세계적인 인기가 기대된다”며 “아직 디지털 싱글만 발매한 상황이어서 구체적인 성과 지표는 부재하며, 자회사들이 오프라인 활동을 재개하면 실적 회복이 가능할 것으로 보인다”고 내다봤다.

올해 증시 입성으로 단숨에 엔터사 시가총액 1위에 오른 빅히트엔터는 상장 이후 연일 하락세를 기록하고 있다. 최근 오버행 이슈까지 겹치며 현재 주가는 고점 대비 45% 하락한 상태다. 앞으로도 기관투자자의 의무확약 물량 출회 이슈가 남았다.

이화정 NH투자증권 연구원은 “콘텐츠 기획력을 활용한 풍부한 수요 확보, 지난 3분기 실적에서 증명한 자체 플랫폼을 활용한 아티스트 간접 매출 확대로 경쟁사와 차별화하고 있다”며 “향후 자체 플랫폼 위버스를 활용한 플랫폼 사업 본격화 가능성은 추가 업사이드로 작용할 수 있다”고 언급했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)