(자료=메리츠증권)

메리츠증권은 한화솔루션에 대해 27일 태양광 경쟁력 강화, 수소 사업의 성장성에 따른 주가 프리미엄이 가능하다며 투자의견 '매수'를 제시하고, 목표주가 6만3000원을 유지했다.

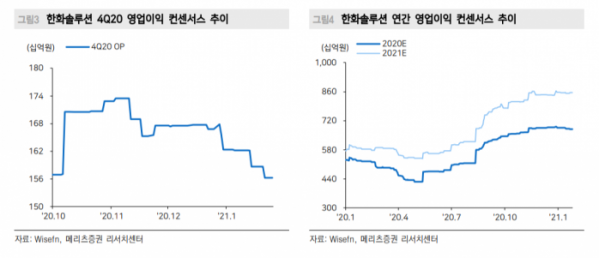

노우호 메리츠증권 연구원은 "4분기 예상 영업이익은 1154억 원으로, 기존 추정치 대비 21% 낮춘다"며 "케미칼 사업 부문에서 원재료 외부조달 비용이 상승했고, 태양광 사업 부분도 수익성 악화, 지분법 회사의 이익 감소 등이 영향을 미쳤다"고 분석했다.

노 연구원은 "지난해 12월 한화솔루션은 투자재원을 마련하기 위해 유상증자를 결정했다"며 "태양광, 수소 경쟁력을 확보하기 위한 움직임으로, 규모의 경제가 확보된 태양광 사업의 추가 경쟁력 우위 변수는 기술 기반의 효율성 극대화다"고 설명했다.

그는 "현재 출력저하 오류가 적고, 양면형 모듈에 적합한 N-Type 태양전지와 페로브스카이트 탠덤을 개발하고 있다"며 "수소 생산의 수전해 설비 구축과 수소 저장탱크 사업을 위해 ‘시마론’을 인수하며 선제적 투자를 진행하고 있다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)