신한금융투자는 29일 현대글로비스에 대해 영업이익이 회복되고 수소ㆍ전기차 사업 속도가 주가를 결정 지을 것이라고 전망했다. 이에 목표주가를 23만 원으로 4.5% 상향하고 투자의견 ‘매수’를 유지했다.

신한금융투자는 현대글로비스의 4분기 영업이익은 1753억 원으로 시장기대치에 부합할 것으로 내다봤다.

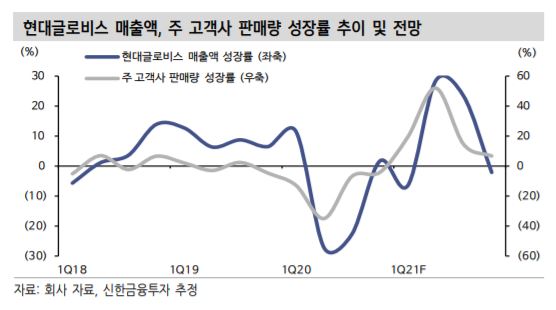

원/달러 환율(-6.0%) 하락, 항공물량 증가에 따른 일부 운송비 증가에도 주요 고객사의 국내외 판매 호조(+13.2%)로 시장 기대치에 부합하는 실적을 달성했다고 신한금융투자는 설명했다.

물류부문 영업이익은 878억 원으로 증가했으나 해운부문 영업이익은 226억 원으로 감소했다.

2021년 영업이익은 8433억 원으로 전망됐다. 주요 고객사의 판매량은 734만1000대로 회복이 예상됐다.

황어연 신한금융투자 연구원은 "1분기를 기점으로 주요 고객사의 판매량은 코로나 이전 수준으로 회복될 전망"이라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)