(자료=NH투자증권)

NH투자증권은 현대모비스에 대해 29일 현대차그룹 전기차전용플랫폼(E-GMP) 도입으로 핵심 부품 공급사로 장기 외형성장이 이어질 전망이라며 투자의견 '매수', 목표주가 53만 원을 유지했다.

조수홍 NH투자증권 연구원은 "현대차그룹은 올해 E-GMP 도입을 시작으로 2025년까지 전기차 100만 대 판매를 목표로 두고 있다"며 "현대모비스 전동화 매출액은 2020년 4조2000억 원 수준에서 2025년 19조6000억 원까지 늘어날 전망이다"고 분석했다.

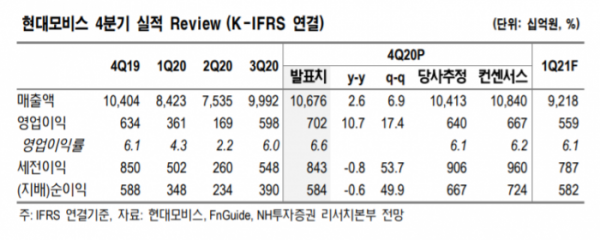

조 연구원은 "4분기 매출액은 전년 동기 대비 2.6% 증가한 10조6764억 원, 영업이익은 10.7% 늘어난 7023억 원을 기록해 시장기대치에 부합했다"며 "현대차그룹의 글로벌 가동률이 회복되면서 모듈부문의 수익성 개선됐다"고 설명했다.

그는 "현대차그룹의 글로벌 가동률 개선, 전동화 사업 확대에 따라 모듈부문에서 장기 외형 성장이 기대된다"며 "전동화 사업이 규모의 경제를 확보하는 과정에서 수익성 개선이 동반될 것으로 보인다"고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)