삼성증권은 4일 SK텔레콤이 글로벌 사업자와의 제휴 등 사업 역량 강화로 단단한 매출과 영업이익을 이어갈 전망이라며 목표주가 32만 원과 투자의견 '매수'를 유지했다.

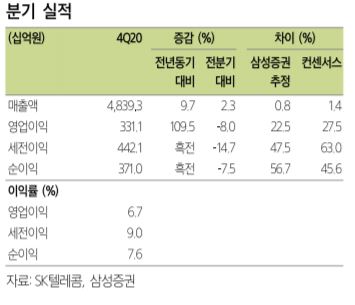

삼성증권은 SK텔레콤의 4분기 매출액이 4조8393억 원, 영업이익 3311억 원으로 시장기대치 2597억 원을 크게 웃돌았다고 밝혔다.

최민하 삼성증권 연구원은 "SK텔레콤는 2021년 가이던스로 19조5000억 원을 제시했고, 사업 포트폴리오 고도화, AI 기반의 서비스 확대로 기업 가치를 제고하겠다는 방침을 내놨다"고 전했다.

이에 따라 ‘AI 기반 구독형 상품 마케팅 컴퍼니’로의 도약을 위해 통신 인프라, 상품·서비스 등의 제휴가 예상된다. 지난해 4분기 티맵모빌리티는 우버와, 11번가는 아마존과 제휴 및 투자를 유치한 바 있는데 관련 협력 서비스도 반영될 것으로 예상된다.

시장의 관심이 쏠려있는 지배구조 개편 관련해서는 아직 결정된 바는 없으나 추진한다면 주주가치 극대화로 이어질 수 있는 방향이 될 것으로 삼성증권은 예상했다.

최 연구원은 "SKT 배당정책은 중간배당은 자회사 성과, 기말배당은 본사(무선사업) 이익과 현금흐름에 연동해 지급하는 것"이라며 "자회사의 배당 증가 등을 감안할 때 올해 배당 상향 가능성이 있다"고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)