▲자료제공=NH투자증권

NH투자증권은 스카이라이프가 위성방송의 한계로 인해 가입자가 감소되고 있어 목표주가를 기존 1만500원에서 1만 원으로 하향 조정하고, 투자의견 ‘HOLD’를 유지했다.

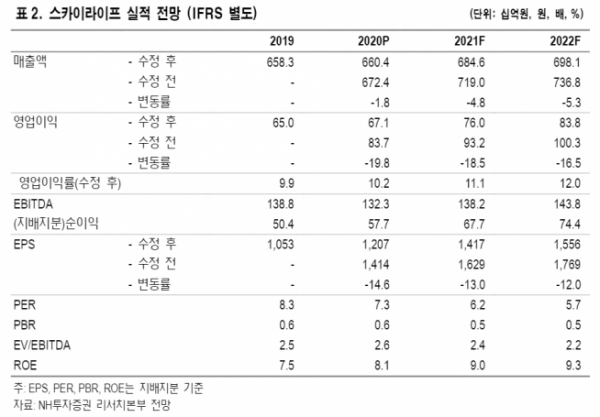

4일 NH투자증권은 스카이라이프가 올해 매출액 6846억 원, 영업이익 760억 원을 기록할 것으로 전망했다. 전년 대비 매출액은 3.7%, 영업이익은 13.3% 증가한 수치다.

안재민 NH투자증권 연구원은 “유료방송 시장의 특성상 위성방송 가입자 감소가 지속되고 있어 전체 매출 성장이 더딘 상황이 지속되고 있다”면서 “다만 최근 MVNO(알뜰폰) 사업을 시작했고 초고속인터넷 재판매를 통한 유무선 결합 상품 경쟁력을 확보하며 줄어들고 있는 가입자 감소세를 조금씩 둔화시킬 것으로 기대하고 있으나 구조적인 실적 개선에는 시간이 더 필요하다”고 분석했다.

안 연구원은 “지난해 인수를 결정한 HCN은 현재 공정거래위원회 심사를 진행 중이며 방통위 심사까지 마무리된 이후 하반기 중 연결 기준 실적에 반영될 전망”이라며 “HCN 인수가 승인되면 연결기준 실적 편입과 가입자 성장의 두마리 토끼를 잡을 수 있을 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)