(자료제공=신한금융투자)

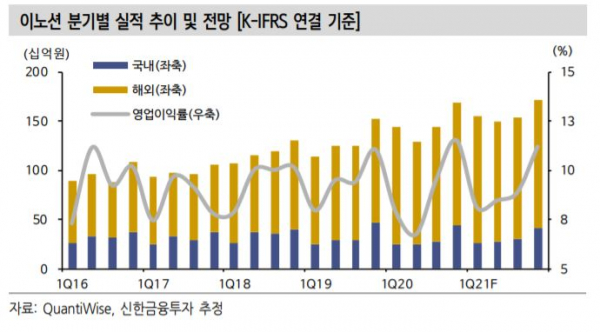

신한금융투자가 9일 이노션에 대해 전사적인 비용 효율화 노력으로 지난 4분기에도 실적 개선를 이어갔다고 주목했다. 목표주가는 기존 7만9000원, 투자의견 매수를 유지했다.

홍세종 신한금융투자 연구원은 "지상파를 앞세운 전파 매체가 11.2% 성장했지만, 인쇄와 옥외광고가 코로나19 여파로 크게 역성장했다"며 "어려운 업황에도 지난 4분기 영업이익률은 비용을 아끼면서 0.5%p 상승할 수 있었다"고 말했다.

그는 배당 정책도 양호하다고 주목했다. 배당성향은 16.3%p 상승한 56.7%로 집계됐다. 홍 연구원은 "배당은 예상을 크게 웃돌았다. 2020년 DPS(주당배당금)은 이익 역성장에도 전년 대비 300원 증가한 1800원"이라며 "강한 주주환원 의지를 보여주는 대목"이라고 평가했다.

그러면서 "2022년 EPS(주당순이익)에 19배의 목표 배수를 적용했다"며 "20% 가까이 증가하는 연간 순이익과 16배에 불과한 PER(주가수익비율) 등도 양호한 편"이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)