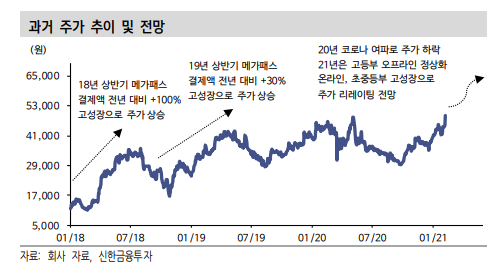

신한금융투자는 16일 메가스터디교육에 대해 전 사업부에서 고성장이 진행 중이라며 목표주가를 기존 5만8000원에서 7만2000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

윤창민 신한금투 수석 연구원은 “지난해 신종 코로나바이러스 감염증(코로나19) 유행으로 인한 사회적 거리두기 여파로 온라인 부문 고성장에도 고등 오프라인 부문이 큰 타격을 받았다”면서 “그러나 올해는 다르다. 거리두기 단계가 완화되면서 오프라인 학원, 기숙학원 등록률 상승이 확인되고 있다”고 설명했다.

윤 연구원은 “올해는 오프라인 정상화 효과만으로도 높은 실적 성장이 가능한 상황”이라며 “고등 온라인 부문은 단가 인상과 신규 스타강사 영입 효과 올해도 고성장이 이어지고 있다”고 평가했다.

이어 “11~1월 누적 메가패스 결제액은 전년 같은 기간 대비 50% 이상 증가한 것”이라고 분석했다.

윤창민 연구원은 초중등부 고성장도 주목해야 한다고 강조했다. 그는 “2019년 초중등부 매출 성장률은 47.9%를 기록했고 2020년은 53%가 예상된다”며 “올해도 고성장세를 이어가며 전년대비 38.4% 성장한 1375억 원이 전망된다. 올해 실적은 분할 이후 사상 최대 실적이 기대된다”고 전망했다.

이어 “4분기 매출액은 1062억 원으로 전년 대비 7.3% 늘고 영업이익은 2억 원으로 84.9% 감소할 것”이라며 “수능이 끝나는 4분기는 고등부 온-오프라인 학원 모두 계절적 비수기”라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)