베어플랫 일시적 스팁 전환할 듯..FOMC까지 약세장 지속

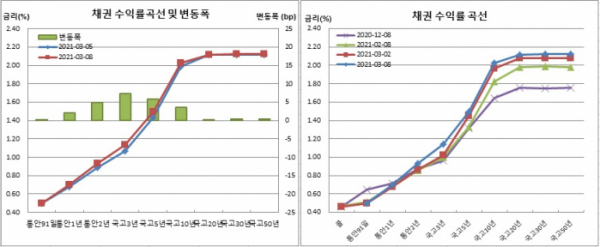

채권시장은 사흘째 약세를 기록했다(국고채 3년물 기준). 특히 국고채 3년물은 1.1%를 돌파하며 1년만에, 국고채 10년물은 2%를 넘어서며 2년만에 각각 최고치를 경신했다. 단기물이 상대적으로 약해 일드커브는 플래트닝됐다.

단기물에서는 국고채 3년물 입찰 부진을 계기로 그간 스티프닝 포지션에 대한 언와인딩 물량이 쏟아졌다. SK바이오사이언스 청약을 앞둔 환매수요 등도 영향을 줬다. 반면, 장기물에서는 외국인이 현물 채권을 매수한데다, 한국은행 국고채 단순매입 기대감도 영향을 미쳤다.

이날 기획재정부가 실시한 3조1000억원 규모 국고채 3년물 입찰에서는 3조1180억원이 낙찰됐다. 응찰액은 8조9970억원으로 응찰률은 290.2%였다. 이는 지난해 11월(257.4%) 이후 처음으로 300%대를 밑돈 것이다. 낙찰금리는 1.090%였다. 응찰금리는 1.060%에서 1.110%를 보였다. 부분낙찰률은 100%였다.

채권시장 참여자들은 그간 금리상승에 따른 키높이 맞추기가 단기물쪽에서 나타났다고 평가했다. 그간 단기물이 상대적으로 강해 고평가 인식이 있었다고 전했다. 약세장속 플랫은 기준금리 인상 초기나 볼 수 있다는 점에서 이같은 추세가 계속되긴 어렵다고 봤다. 이달 예정된 미국 연준(Fed) 연방공개시장위원회(FOMC) 전까지는 약세장이 불가피할 것으로 예상했다.

국고20년물은 0.3bp 상승한 2.118%를, 국고30년물(2.124%)과 50년물(2.124%)은 각각 0.4bp와 0.5bp씩 올랐다. 이는 각각 2018년 11월28일(2.118%)과 11월7일(2.126%), 10월24일(2.148%) 이래 2년 4~5개월만에 최고치다. 국고10년 물가채 또한 4.0bp 상승한 0.692%로 지난달 8일(0.705%) 이래 가장 높았다.

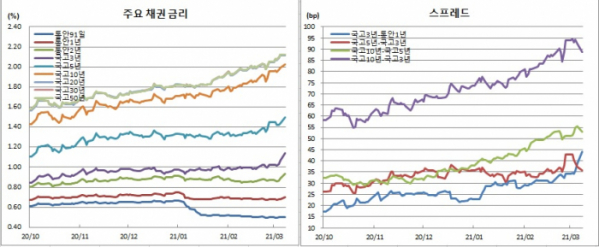

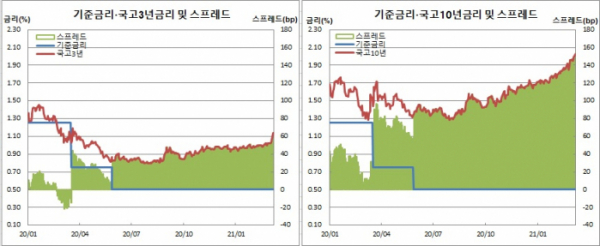

한은 기준금리(0.50%)와 국고채간 금리차를 보면, 3년물과는 63.9bp로 2018년 6월26일(64.8bp) 이후 최대치를 경신했다. 10년물과는 152.8bp를 보여 2011년 4월27일(154bp) 이래 최대치였다.

10-3년 금리차는 3.7bp 좁혀진 88.9bp를 보였다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 0.4bp 하락한 133.6bp를 나타냈다

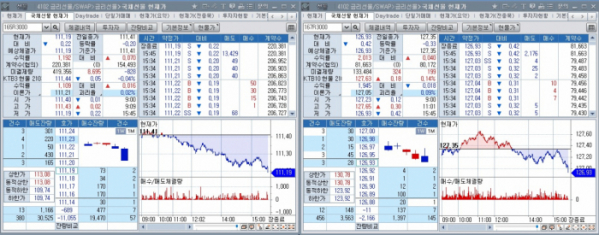

미결제는 41만9356계약을, 거래량은 22만581계약을 나타냈다. 원월물 미결제는 1234계약을, 거래량은 1075계약을 보였다. 근월물과 원월물 합산 미결제는 작년 11월2일(42만4582계약) 이후 최고치였다. 합산 회전율은 0.53회였다.

매매주체별로는 금융투자가 3025계약을 순매수해 6거래일연속 순매수를 이어갔다. 이는 지난달 16일부터 23일까지 기록한 6거래일연속 순매수 이후 최장 순매수 기록이다. 외국인도 2813계약 순매수해 나흘만에 매수전환했다. 반면 은행은 6935계약 순매도를 나타냈다.

3월만기 10년 국채선물은 지난주말보다 42틱 떨어진 126.93에 거래를 마쳤다. 역시 마감가가 장중 최저가였다. 각각 2019년 3월7일(126.88, 종가기준)과 3월18일(126.93, 장중기준) 이후 최저치였다. 장중고가는 127.65로 장중변동폭은 72틱이었다. 이는 지난달 26일(72틱) 이래 가장 큰 폭이다.

미결제는 13만3484계약을, 거래량은 8만1895계약을 보였다. 원월물 미결제는 405계약을, 거래량은 209계약이었다. 합산 미결제는 지난달 1일(13만4192계약) 이후 최고치였다. 합산 회전율은 0.61회였다.

매매주체별로는 은행이 2213계약을 순매도해 이틀연속 매도에 나섰다. 반면, 외국인은 2541계약 순매수해 이틀째 매수에 나섰다. 금융투자도 1048계약을 순매수하며 나흘연속 매수세를 지속했다.

현선물 이론가의 경우 3선은 저평 4틱을, 10선은 저평 22틱을 각각 기록했다. 3선과 10선간 스프레드 거래는 전혀 없었다. 근월물과 원월물간 롤오버거래는 3선의 경우 금융투자 23계약, 개인 20계약, 기타법인 3계약, 10선의 경우 외국인 1계약, 금융투자 1계약을 각각 기록했다.

그는 이어 “다음주 선물 만기를 앞둔 상황에서 시장 약세는 다소 의외다. 여타국과 달리 기준금리 대비 단기스프레드가 넓은 상황이어서 계속 이런 흐름이 이어지긴 어렵다고 보여진다. 단기적인 조정후 다시 커브 스팁으로 전환할 것으로 예상한다”고 덧붙였다.

자산운용사의 한 채권딜러는 “장초반 외인의 선물 매수와 초장기물 현물매수로 장기물 중심의 강세를 보였다. 반면 국고채 3년물 입찰이 예상외로 부진했고, 내일 예정된 2년물 입찰에 대한 부담으로 작용하면서 급격히 약세로 전환했다. 반면, 초장기물은 외인의 현물 매수와 한은 단순매입 기대로 버티는 양상이었다”며 “입찰 부진과 고평가 인식에 따른 3년 구간 약세로 커브는 플랫됐다”고 말했다.

그는 또 “그간 강세를 보였던 3년구간에서 키 맞추기가 진행될 것으로 보인다. 다만 베어플랫은 통상 기준금리 인상기에 마찰적으로 나타났던 경험으로 미뤄볼 때 추세적인 현상은 아닐 전망”이라며 “이달 중순 FOMC 전까지는 강세전환이 어려울 것”이라고 예상했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)