17일 보험업계에 따르면 삼성생명과 교보생명 등 주요 생명보험사는 3∼5월에 예정이율을 2.25%에서 2.0%로 내린다. 예정이율이란 장기 보험 계약자에게 약속한 보험금을 지급하기 위해 보험료에 적용하는 이자율로, 예정이율이 내려가면 보험료 부담이 커진다. 예정이율이 0.25% 떨어지면 신규 또는 갱신 보험계약의 보험료는 일반적으로 7∼13%가 오른다.

1월에 예정이율을 내리지 않은 중소보험사도 다음 달 인하를 예고했다. NH농협생명은 다음 달 보장성보험의 예정이율을 2.25%에서 2.0%로 내린다. 종신보험은 지난해 인하한 2.0%를 유지한다.

동양생명도 1월에 비갱신형 보장성 상품에 대해 2.25%로 내렸고, 다음달 갱신형 보장성 상품과 종신보험도 똑같이 하향 조정한다. ABL생명과 오렌지라이프는 1월에 예정이율을 인하한 바 있다.

실손의료보험과 자동차보험의 보험료도 인상을 확정했다.

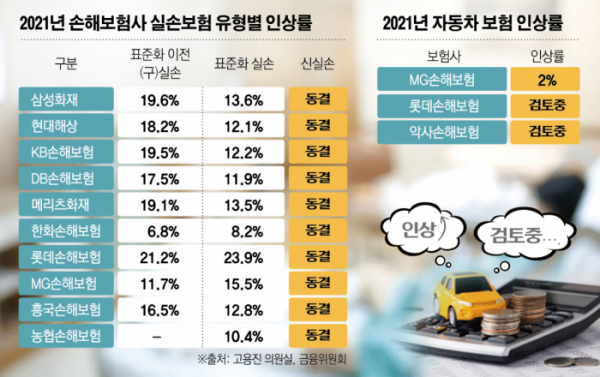

실손보험의 경우 지난해 코로나19의 영향으로 의료 이용이 줄었지만, 3조 원에 가까운 손실을 내며 결국 보험료 인상으로 이어졌다. 올해 주요 보험사 인상률은 최고 19.6%로 확정됐다.

삼성화재, 현대해상, KB손해보험, DB손해보험 등 손해보험 주요 4사의 실손보험 인상률은 상품 유형에 따라 평균 11.9∼19.6%으로 집계됐다. 2009년 9월까지 팔린 구(舊) 실손보험이 각사 평균 17.5∼19.6%, 이후 2017년 3월까지 팔린 표준화 실손보험이 각사 평균 11.9∼13.9% 각각 올랐다.

삼성생명, 한화생명, 교보생명 등 3개 주요 생명보험사는 구 실손보험을 평균 8∼18.5%, 표준화 실손보험을 평균 9.8∼12.0% 각각 인상했다.

자동차보험료는 중소 보험사를 중심으로 인상된다. MG손해보험은 개인용 자동차 보험료를 평균 2% 올렸으며, 롯데손해보험·악사(AXA)손해보험·캐롯손해보험 등 다른 소형 손해보험사들도 인상을 위해 보험개발원에 요율 검증을 의뢰한 것으로 전해지며 이르면 다음 달 보험료가 오를 전망이다.

지난해 중소 보험사들의 자동차보험 손해율은 MG손해보험이 107.7%, 롯데손보 91.9%, 악사손보 90.9%에 달했다. 통상 적자를 내지 않는 적정 손해율이 80%라는 점에서 이 같은 손해율은 적자가 났다는 의미다.

단, 삼성화재, 현대해상, KB손해보험, DB 손해보험 등 대형사들은 보험료를 동결할 것으로 보인다. 지난해 대형사의 손해율은 삼성화재 85.6%, 현대해상 85.4%, KB손해보험 84.7%, DB손해보험 84.4%로 집계됐다.

업계 관계자는 “손해율이 오르고 적자 폭이 커지면 보험료가 올라갈 수밖에 없다”며 “특히 자동차보험의 경우 지난해 코로나19로 인해 사고 자체는 줄었으나, 사고 건당 보상금 지급액이 늘어나 불가피하게 보험료가 인상하는 추세”라고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)