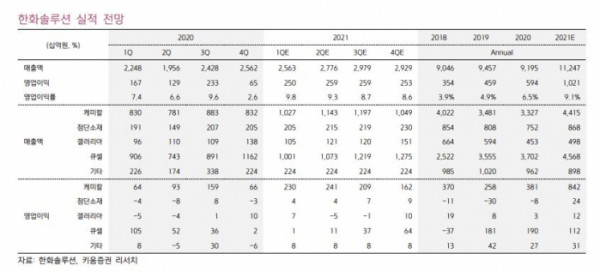

키움증권은 25일 한화솔루션에 대한 ‘매수’ 의견과 목표가 6만8000원을 제시했다. 올해 1분기 실적은 어닝서프라이즈(깜짝 실적)가 예상된다는 평가다.

이동욱 키움증권 연구원은 “한화솔루션의 올해 1분기 영업이익은 2500억 원으로 전 분기 대비 282.2% 증가하고, 시장 기대치(1892억 원)를 크게 상회할 전망”이라면서 “태양광부문의 원가 상승이 예상되지만, 주력 석유화학 제품들의 스프레드가 급격히 개선될 것으로 예상하기 때문”이라고 설명했다.

이에 따라 연간 영업이익도 1021억 원으로 지난해보다 두 배 가까이 늘어날 것으로 내다봤다. 특히 영업이익률은 지난해 6.5%에서 올해 9.1%로 2.6%포인트 개선될 것으로 예상했다. 폴리염화미닐(PVC)의 강한 수요와 제한된 신증설로 업싸이클이 예상돼서다.

이 연구원은 “PVC는 작년 2%의 수요 감소가 있었으나, 2025년까지 연평균 4.5%의 수요 증가가 전망되는 가운데, 신규 프로젝트 제한으로 공급은 2025년까지 연평균 1.8% 증가에 불과할 것으로 보인다”면서 “작년 코비드19로 세계 PVC 가동률은 78%로 감소했지만, 올해는 81%, 2025년에는 90% 수준으로 가파르게 상승할 것”이라고 전망했다. 한화솔루션의 연결(중국 법인 포함) PVC 생산능력은 113만 톤으로 세계 12위권 PVC 업체다.

또 이 연구원은 “저밀도폴리에틸렌(LDPE) 또한 병산품인 아세테이트(EVA)의 수급이 빠듯한 가운데, 대규모 증설 제한으로 보수적으로도 내년까지는 현재의 강력한 업황이 유지될 가능성이 크다”고 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)