키움증권은 30일 한화솔루션에 대한 매수 의견과 목표가 6만8000원을 유지한다고 밝혔다. 중장기 실적 변화 움직임을 주목해야 한다는 판단이 나온다.

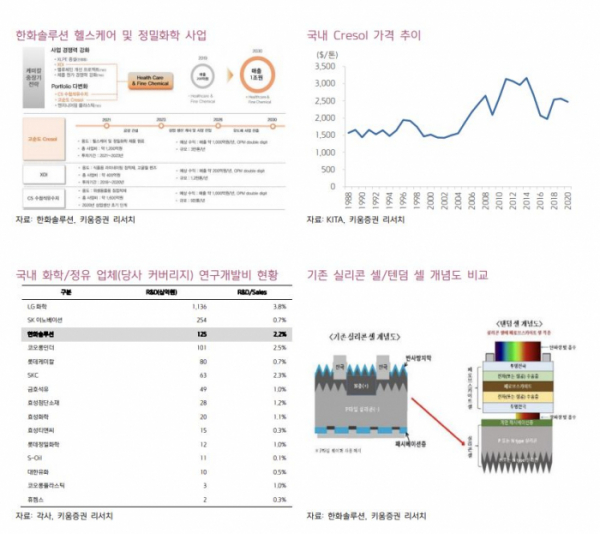

이동욱 키움증권 연구원은 “한화솔루션은 케미칼부문의 사업 경쟁력 강화와 포트폴리오 다변화를 위해 헬스케어&파인 케미칼(Health Care & Fine Chemical)부문을 확대하고 있다”면서 “한화솔루션의 부문의 매출액 규모는 2019년 200억 원, 작년 600~700억 원, 올해는 1000억 원을 상회할 전망”이라고 설명했다.

이어 이 연구원은 “한화솔루션은 고순도 크레졸(Cresol) 사업 진출을 통해 2030년까지 Health Care & Fine Chemical 부문의 매출액 규모를 1조 원으로 확대할 계획”이라면서 “BASF 등 글로벌 화학 업체들이 영양제의 원료인 뉴트리션 사업을 적극적으로 육성하고 있는 것도 합성 정제로 요약되는 화학 기술력이 곧 헬스케어 소재 사업의 역량과 직결되기 때문”이라고 덧붙였다.

한화솔루션은 연구개발비를 공격적으로 확대하고 있다. 중장기 실적에 대한 기대가 나오는 이유다.

이 연구원은 “한화솔루션의 작년 연구개발비는 1249억 원(매출액 대비 2.2%)으로 화학/정유 커버리지 15개사 중 3위를 기록하고 있다”면서 수전해(AEM)ㆍ고부가 화학제품ㆍ차세대 태양광 제품(페로브스카이트 텐덤 전지 등)에 대한 연구개발비 증가는 2~3년 후 한화솔루션의 사업 체질을 크게 변화시킬 기폭제로 작용할 것으로 보인다“고 말했다

한편 한화솔루션은 재작년 12월 국내 업체인 태광후지킨의 수소 탱크 사업을 인수하며 수소 기반 드론ㆍ승용차 등에 적용되는 탱크를 생산하고 있고, 미국 시마론 인수를 통하여 대형 수소 운송용 트레일러ㆍ충전소용 탱크를 생산해 수소 시장을 공략할 계획이다.

이 연구원은 “시마론이 보유한 항공우주용 탱크 기술을 활용해 UAM, 항공우주, 선박용 액화가스 탱크 분야까지 시장을 확대한다는 목표가 있다”면서 “한화솔루션은 탱크 기술을 더욱 고도화해, 2030년까지 저장 탱크 시장에서 세계 1위 기업으로 도약할 계획이고, 저장 탱크 사업은 중장기적으로 한화시스템의 UAM과 한화솔루션 충전소 사업과도 시너지가 발생할 가능성이 크다”고 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)