골드만삭스, 모건스탠리 등 미국 은행들은 마진콜 전에 선제적으로 포지션을 정리하며 큰 손실을 면했지만, 노무라와 크레디트스위스의 대규모 손실이 예상된다.

크레디트 스위스는 아케고스와 총수익스와프(TRS), 차액거래(CFD) 계약을 맺고 자금을 제공했다. 크레디트스위스는 구체적인 손실 금액을 밝히지 않았지만 상당히 큰 금액(highly significant Loss)이 될 수 있으며 1분기 실적에 영향을 미칠 수 있다고 언급했다. 시장에서 예상되는 손실 규모는 노무라가 20억 달러, 크레디트스위스가 30-40억 달러로, 이는 지난해 크레디트스위스의 당기순이익인 28억 달러를 넘어서는 수치이다. 이번 사태가 발표되고 크레디트스위스의 주가는 -17% 가량 하락했고 선순위 CDS(5년물)는 18bp 가량 상승했다.

크레디트 스위스는 3월 초 영국 금융사 그린실 캐피털(Greensill) 파산 관련해서도 손실을 보았다. 그린실 캐피털의 펀드 거래를 중단하면서 투자자들의 손해 배상과 보상금 관련 지출이 발생할 것으로 보인다.

김 연구원은 “코로나19 팬데믹으로 영업환경이 악화한 상황에서 크레디트스위스는 그린실 캐피털에 이어 두 번째로 타격을 받으며 실적 충격이 불가피할 것으로 예상된다. 크레디트스위스는 올해 18억 프랑(CHF)규모의 배당 지급을 전망했지만, 이번 손실로 배당과 자사주 매입 계획도 변경될 가능성이 클 것으로 보인다”고 말했다.

S&P는 크레디트스위스가 아케고스 사태와 관련해 대규모 손실 위험이 있다고 지적하면서 신용등급 전망을 안정적에서 부정적으로 하향 조정했다. S&P는 크레디트스위스가 양호한 수익성과 자본력을 통해 잠재적인 손실을 관리해 나갈 것으로 보이지만 이번 사태를 통해 은행의 위험 관리 역량에 대한 의구심이 확대됐다고 언급했다. 향후 손실 금액이 구체화되는 과정에서 추가로 신용등급과 전망 하향이 나올 가능성이 높다.

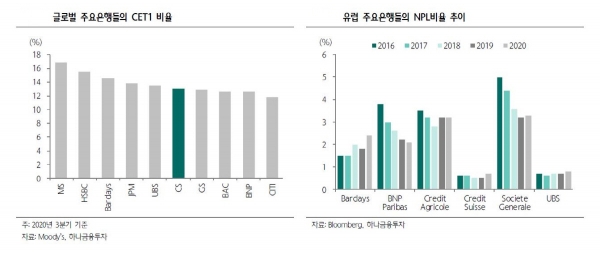

김 연구원은 “크레디트스위스는 유럽은행 중에서도 탄탄한 자본력과 높은 유동성 지표, 양호한 건전성 지표를 유지해왔다. 투자은행(IB) 부문의 이익 증가와 디지털뱅킹 전환을 통한 비용 절감으로 수익성을 개선 중이다. 또한, 글로벌 사업을 확대하며 아시아 태평양(APAC) 지역을 중심으로 자산관리 규모를 증대시키고 있다”고 설명했다.

이에따라 지속적인 펀더멘털 개선과 비용 축소, 리스크 관리를 통해 빠르게 충격에서 벗어나는 것이 크레디트스위스의 향후 과제가 될 것으로 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)