(자료 = 유진투자증권)

유진투자증권이 7일 제일기획에 대해 기업들의 광고비 집행이 늘면서 실적 개선이 이어질 전망이라고 판단했다. 목표주가는 기존 2만6000원에서 2만8000원으로 상향 조정하고 투자의견 매수를 유지했다.

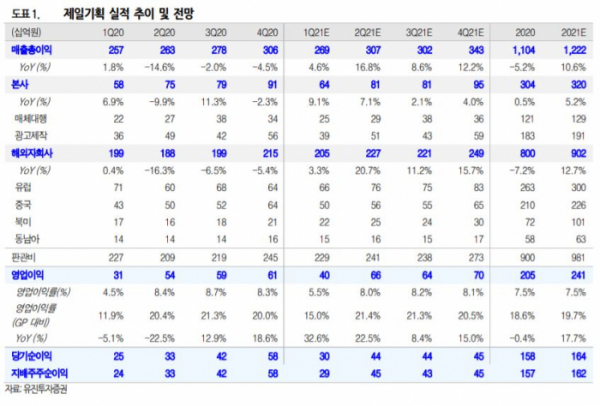

이현지 유진투자증권 연구원은 “2분기는 광고 성수기이자 해외 모든 지역에서의 순성장이 재개될 예정”이라며 “북미의 고성장에 이어 유럽 시장이 회복하면서 외형과 이익의 가파른 성장이 기대된다”고 말했다.

그는 “유기적 성장으로만 연간 매출총이익은 10.6%, 영업이익은 17.7% 개선될 것”이라며 “연내 유럽과 북미에서 연결 매출총이익의 5~10% 규모의 대형 M&A를 성사한다면 추가 성장도 가능하다”고 분석했다.

이어 “기저효과에 더해 신규 디지털 수주로 물량을 내재화시켜 2분기부터는 순성장 전환이 가능할 것으로 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)