(삼성증권)

삼성증권은 카카오에 대해 8일 커머스 등 주요 자회사의 기업가치 상승, 두나무 등 주요 관계사의 지분 가치를 반영한다며 투자의견 '매수', 목표주가 68만 원으로 상향 조정했다.

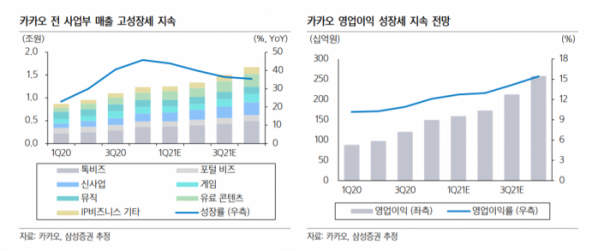

오동환 삼성증권 연구원은 "1분기 매출액은 전년 동기 대비 43.9% 증가한 1조2493억 원으로 견조한 성장세를 유지할 전망이다"며 "1분기 120억 원 규모의 직원 대상 주식 보너스 지급이 있었으나, 마케팅비 감소가 이를 상쇄해 영업이익은 80.4% 늘어난 1591억 원 수준으로 추정된다"고 분석했다.

오 연구원은 "최근 가상화폐 시장이 빠르게 팽창하면서 카카오가 보유한 두나무의 지분 가치, 자회사 클레이튼에 대한 기업 가치가 상승하고 있다"며 "카카오는 본사, 자회사를 통해 두나무 지분 23.1% 보유하고 있는 만큼 두나무 상장 시 지분 가치의 재평가 필요하다"고 언급했다.

그는 "카카오의 블록체인 자회사인 클레이튼이 발행한 가상화폐 클레이의 거래가가 4000원 대로 상승하며 카카오 클레이의 시가총액 역시 10조 원 수준으로 상승했다"며 "정확한 평가는 어렵지만, 클레이튼 블록체인 생태계가 확장에 따라 가치 상승이 예상된다"고 내다봤다.

이어 "올해 커머스, 픽코마, 모빌리티, 페이 등 주요 자회사의 실적 성장세도 지속될 전망이다"며 "카카오의 주요 자회사들은 올해 추가적인 수익 모델 출시와 시장 확장 등으로 매출 고성장을 이어갈 것으로 보이며, 페이, 모빌리티 등의 흑자전환으로 전사 수익성 개선이 이어질 예정이다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)