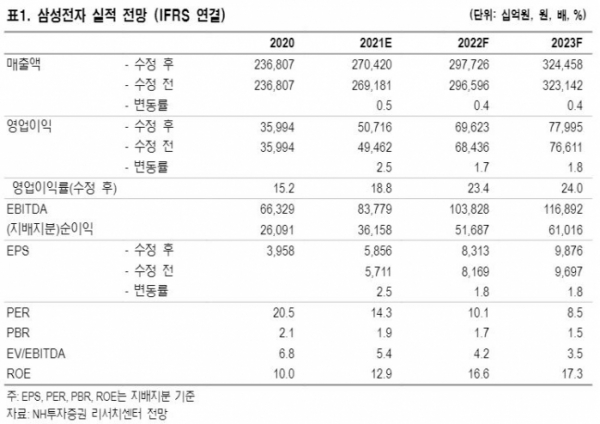

NH투자증권은 19일 삼성전자에 대해 인텔이 휘틀리(Whitley) 플랫폼이 적용된 10나노(nm) 서버 프로세서를 출시해 클라우드 등 고객 투자 수요가 크게 증가할 것이라며 목표주가 11만 원(유지)과 투자의견 '매수'를 유지했다.

도현우 NH투자증권 연구원은 "2분기 서버DRAM 평균판매단가(ASP) +20% 상승을 예상하고, 메모리 업체 간 기술력 격차가 줄어 과거 대비 공급 경쟁이 완화될 것"이라고 내다봤다.

그러면서 "증가하는 PC, 서버 메모리 수요 대비 2021년 메모리 공급 증가세가 낮을 것"이라며 "업체 간 공정 격차가 미미해져서 과거처럼 삼성전자 주도의 메모리 공급 경쟁이 발생될 가능성이 낮다"고 진단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)