(신한금융투자)

신한금융투자는 DB하이텍에 대해 21일 내년까지 비메모리 파운드리 공급부족이 이어져 판매가 상승 수혜가 기대된다며 투자의견 '매수', 목표주가 8만1000원으로 상향 조정했다.

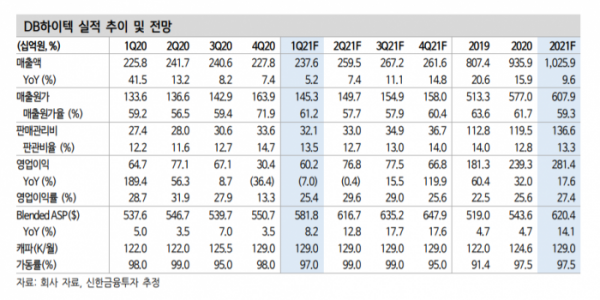

최도연 연구원은 "1분기 매출액은 전기 대비 4.3% 증가한 2376억 원, 영업이익은 98.1% 늘어난 602억 원을 기록해 시장기대치를 크게 웃돌 전망이다"며 "2월 웨이퍼 투입분부터 일부 제품에 대한 가격 인상이 시작돼 2분기부터 실적 개선이 본격적으로 나타날 것으로 보인다"고 내다봤다.

최 연구원 "자동차용 반도체에 이어 최근 스마트폰에 탑재되는 AP, RFIC, DDIC, PMIC도 최근 공급부족이 확인되고 있다"며 "비메모리 공급부족 현상은 코로나19 이후 소비 회복 속도에 대한 예측 실패, 한파·가뭄·화재 등 재해에 의한 비메모리 팹 가동 중단 이슈 등에 기인해 내년까지 해소되기 어려워 보인다"고 내다봤다.

그는 "올해 연간 수주 물량을 대부분 확보한 상태"라며 "최근 일부 고객향 파워 칩, DDIC에서 20~30% 가격 인상에 성공한 것으로 파악되며, 향후 가격 인상이 고객·제품별로 확산될 전망이다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)