무분별하게 난립한 P2P 업체들 제도권으로 유입하며 ‘옥석 가리기’에 나서려고 했으나 심사에 착수하기 전 단계부터 난항을 겪자 제도권으로 이들을 끌어올 수 있는 다방면의 방안을 고민하고 있는 것이다.

22일 금융당국에 따르면 금융감독원은 정식 등록을 위한 심사를 신청하지 않은 P2P 업체를 제도권으로 유입하기 위한 방안을 검토하고 있다. 현재 등록 심사를 위한 서류가 준비된 업체는 온라인투자연계금융협회(온투협회) 추진단을 통해 확인을 받는 등의 방안을 사용하고 있지만, 접수에 속도가 나지 않는 상황이다.

금감원 관계자는 “아직 확정된 부분은 없으나 8월까지 (등록을 마쳐야 하는) 기한을 고려하면 늦어도 5월 말까지는 접수해야 해 다음 달쯤 일괄적으로 접수를 받는 것을 고려하고 있다”면서 “(등록심사 신청과 관련해) 보도자료 등을 통해 안내하는 것도 고민 중”이라고 말했다. 이어 “조만간 어떻게 할지에 대한 판단을 내릴 것”이라며 “접수 방안에 대한 윤곽이 나오면 (등록 신청 및 심사에) 속도가 붙을 것”이라고 덧붙였다.

P2P금융은 개인 투자자와 차입자가 은행 등 금융기관을 통하지 않고 온라인 플랫폼에서 직접 돈을 빌려 주고, 빌려 쓰는 혁신금융의 모델이다.

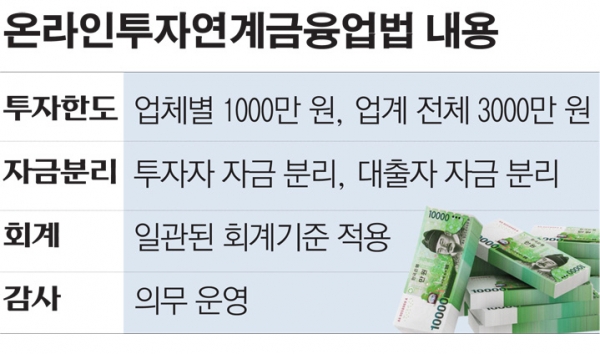

P2P금융을 제도권 금융으로 편입시키는 온라인투자연계금융업법(온투법)이 1년의 유예 기간을 끝내고 8월 말 본격 시행된다. 온투법이 시행되면 P2P 업체는 준법감시인 선임, 전산시설 등 물적설비 구비 등의 요건을 갖추고 금융당국에 등록해야 한다. 등록 업체는 그동안 발생했던 높은 연체율 등의 문제로 인해 투자한도 축소, 자금 분리 강화 등의 엄격한 규제를 받는다. 등록 유예기간 내 등록하지 못하는 업체들은 영업을 할 수 없으며, 미등록 상태에서 영업을 하면 형사처벌을 받을 수 있다.

본격적인 법 시행까지 불과 4개월밖에 남지 않았지만, 120여 곳의 P2P 업체 중 등록 심사를 신청한 곳은 소수에 불과하다.

이 같은 접수 지연이 P2P 산업의 발전을 저해할까 우려하는 목소리도 나오고 있다. 한 업계 관계자는 “P2P금융이 제로섬 게임의 영역이 아닌 만큼 다른 업체들도 제도권으로 들어와야 발전할 수 있다”며 “기존 P2P금융의 부정적인 이미지가 회복되기 위해선 정식 등록을 업체가 늘어나 목소리를 높이는 것이 필요한데 8월까지 얼마 남지 않아 등록을 포기하는 업체가 속출할까 우려된다”고 토로했다.

먼저 P2P금융 정식 등록을 위해 심사에 들어간 업체 중에서도 아직 등록 인가를 받은 곳은 없는 상황이다. 현재 5개 업체가 금융당국의 인가를 기다리고 있지만, 아직 금융위로 안건이 넘어가지도 못한 상태다. 금융위에서 ‘자동분산투자’, ‘초과금리’ 등에 대한 유권 해석이 이뤄지지 않으며 정식 등록 인가가 예상보다 늦어질 것으로 보인다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)