항공사 출혈경쟁ㆍ해상운임 강세 단기간 해결 어려워

‘출혈경쟁’으로 인한 항공사의 어려움과 호황에 ‘즐거운 비명’을 지르는 해운업계의 기조는 한동안 지속할 전망이다. 여객 수요 회복, 해운 물류 적체 현상 해결이 단기간에 이뤄지기 어려운 탓이다.

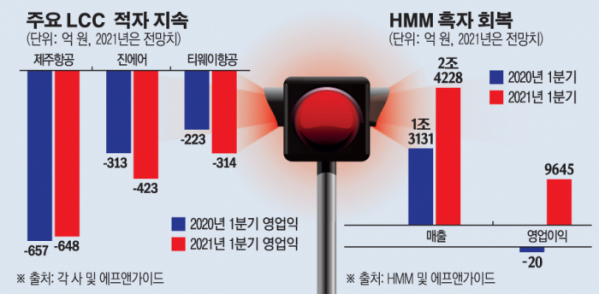

항공업계는 전 세계적으로 신종 코로나바이러스 감염증(코로나19) 확산세가 여전해 국제선 운항이 언제 재개될지 알 수 없다. 낮은 운임을 통해서라도 승객을 확보해 적자 폭을 줄여야 하는 상황이다.

백신 접종이 시작되면서 항공사들은 여객 수요가 조기에 회복되기를 바라지만 전문가들의 전망은 보수적이다. 국제항공운송협회(IATA)와 한국교통연구원(KOTI) 등은 항공 수요가 코로나19 이전인 2019년 수준으로 회복하는 시점을 2022~2024년으로 본다.

국내선 규모가 작다는 점도 어려움을 더한다. 미국, 중국 등 내수가 받쳐주는 국가들은 코로나19로 인한 타격을 국내선을 통해 방어하고 있다. 반면 우리나라 국내선은 제주도 노선이 절대다수를 차지해 대규모 수요를 창출하기 어려운 구조다.

항공사 간 출혈 경쟁을 멈추기 위해서는 궁극적으로 항공사 간 재편이 빨리 이뤄져야 한다는 시각이 많다. 인수ㆍ합병(M&A)을 통한 시장 개편으로 규모의 경제, 효율화를 이뤄야 한다는 주장이다.

송기한 한국교통연구원 본부장은 “코로나19 이전에도 글로벌 네트워크 산업인 항공운송시장에서는 규모의 경제를 이루기 위한 인수합병이 활발했다”라고 말했다.

대한항공과 아시아나항공이 통합되면 국내 항공업계는 단일 국적 항공사 체제로 전환하게 된다. 진에어와 에어부산, 에어서울의 통합 LCC의 출범으로 국내 LCC는 기존 9개에서 7개로 줄어든다.

다만 현재 상황에서 대한항공과 아시아나항공 통합이 언제 완료될지 알 수 없다. 대한항공의 아시아나항공 인수 후 통합 전략(PMI)은 이달 중 확정될 예정이며 현재 주요국 경쟁 당국의 기업결합심사가 진행 중이다. 대한항공은 아시아나항공 인수합병 2024년까지 마무리한다는 입장을 밝힌 바 있다.

컨테이너선사들은 항공사들과 달리 콧노래를 부르고 있다. 글로벌 경기 회복으로 물동량이 증가하자 운임도 올리고 있다.

운임 상승세는 올해 계속될 가능성이 크다. 해양수산부 산하 한국해양진흥공사는 최근 보고서에서 컨테이너선 시장 전망에 대해 “수요 회복을 공급이 따라가지 못하는 추세이다. 상반기 강세 시황이 지속할 것”이라고 내다봤다.

배재훈 HMM 사장 또한 “지금 상황은 최소한 올해 상반기까지 갈 것”이라며 “길게 가면 올해 3~4분기까지 갈 수 있다는 예측이 많다”고 말했다.

화주들은 선사들의 요구를 받아들일 수밖에 없다. 운임이 내려가길 기다리다간 수출 물품을 제때 보내지 못하는 상황이 발생할 수 있어서다.

유례없는 호황에도 컨테이너선사들은 근심을 앓고 있다. 세계 주요 항만에 적체 현상이 발생하면서 컨테이너를 제대로 회수하지 못하고 있다. 컨테이너 수요가 급증해 주문한 컨테이너를 제때 받을지도 미지수이다.

여기에다가 화주들은 높은 운임을 근거로 선사들이 갑질을 부린다고 주장하고 있다.

선사들은 문제를 해결하고자 다양한 방도를 마련하고 있다. 올해 3월에는 한국해양진흥공사와 만나 컨테이너 제조업체 설립을 논의했다.

국내 1위 컨테이너선사인 HMM은 화주들의 원활한 수출을 지원하기 위해 임시 선박을 계속 투입하고 있다. 작년 8월부터 지금까지 투입된 임시 선박만 21척이다. SM상선도 지난해 임시 선박을 투입한 바 있다.

배 사장은 “중소기업 수출화물의 원활한 선적을 위해 앞으로도 임시 선박을 추가 투입할 수 있도록 최선의 노력을 기울이겠다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)