DB금융투자는 7일 CJ ENM에 대한 투자의견 중립(HOLD)과 목표가 18만 원을 유지한다고 밝혔다. 1분기는 시장의 기대치를 웃도는 어닝 서프라이즈(깜짝실적)를 기록했지만 향후 실적은 불확실성이 크다고 판단했다.

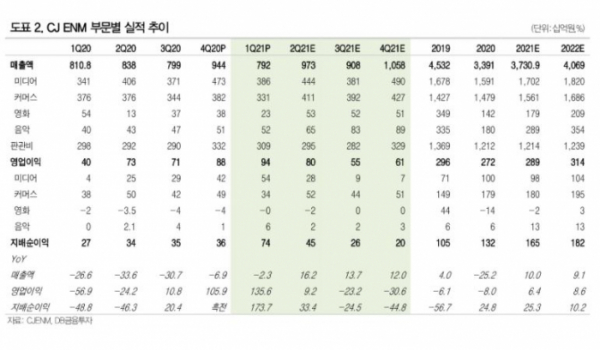

신은정 DB금융투자 연구원은 “1분기 영업이익은 전년동기대비 135.6% 증가한 936억 원으로 시장 예상치를 대폭 상회하는 실적을 나타냈다”고 말했다.

이어 신 연구원은 “서프라이즈의 중요한 요인은 미디어 영업이익이 538억 원으로 시장 예상치인 100억 원대를 크게 웃돌았기 때문”이라면서 “연초 밝힌 투자 계획보다 티빙 관련 투자 규모가 크지 않았고, 빈센조, 철인왕후, 윤식당 등 화제성 높은 콘텐츠로 TV 광고가 회복된 점 등이 높은 이익의 원인”이라고 분석했다.

커머스는 야외활동 감소로 인한 패션ㆍ뷰티 수요 축소로 영업이익이 전년 동기보다 11.1% 줄었지만 2분기부터는 커머스 통합 플랫폼 CJ온스타일(CJ몰+티커머스+라이브TV)런칭으로 모바일 비중 증가와 비용 효율화가 기대된다는 분석이 나온다.

이에 신 연구원은 “미디어 투자비용의 소폭 증가분을 반영한 2분기 전체 매출액은 9730억 원, 영업이익 802억 원으로 전년 동기보다 각각 16.2%, 9.2% 증가할 것으로 예상한다”고 말했다.

DB금융투자는 CJ ENM의 영업이익 전망치를 7.8% 상향했다. 티빙 투자 비용 인식을 부분 상각으로 변경해 기존 비중 중 20%를 2022년으로 미뤘기 때문이다.

신 연구원은 “아직은 1분기 만큼의 안정적인 실적의 지속성을 예단하기 이르다고 판단한다”고 말했다.

이어 그는 “1분기 실적을 통해 콘텐츠 파워를 통한 성장과 이익 개선세를 보여줬지만, 동시에 본격적인 투자가 진행되지 않았고, 회사 측 가이던스와 시장 예상치 간 괴리가 커 실적 불확실성 또한 우려 요인이다”면서 “지난해 4분기 실적 발표 이후 하락해온 주가가 단기 반등할 수는 있겠으나, 실적 불확실성으로 한계가 있을 것으로 보인다”고 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)