SK증권은 7일 팬오션에 대해 "최근 LNG로의 포트폴리오 다변화로 장기적으로 안정적 이익 기반 갖춘 것 긍정적이나, 중국 철강 감산 리스크가 있다"며 투자의견을 '중립'으로 하향했다. 목표주가는 기존 6000원에서 7400원으로 상향했다.

유승우 SK증권 연구원은 "1분기 매출액 6644억 원, 영업이익 577억 원을 기록할 것으로 전망한다"며 "1분기 BDI지수는 평균 1739pts 로 전년 동기 대비 193.9%, 전분기 대비 27.7% 상승했다. 그러나 1분기 국제유가(WTI 기준)가 전분기 대비 35.3% 상승한 탓에 영업이익은 전 분기보다 하락 전환할 것"이라고 설명했다.

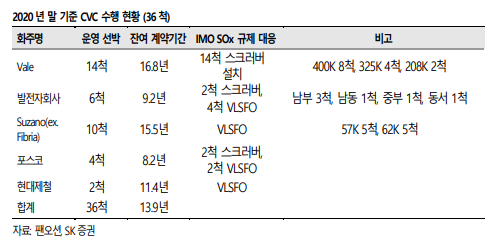

유 연구원은 "최근 LNG로의 포트폴리오 다변화에 성공하며 안정적 이익 기반을 갖춘 것은 상당히 긍정적"이라면서도 "그러나 여전히 동사 포트폴리오의 대부분은 벌크선임을 감안했을 때 중국 철강 업계의 흐름에 큰 영향을 받는 것이 불가피하다"고 분석했다.

그는 "중국은 탕산시를 위주로 철강 감산 정책을 펼치고 있어 중국의 철강 생산의 주요 원재료인 철광석, 석탄 수입량이 점차 줄어들 것"이라며 "건화물 물동량의 상당 부분을 차지하는 철광석과 석탄 수요 감소는 BDI 센티먼트에 악재로 작용할 수 밖에 없고 벌크선 사업부에 악영향 미칠 것"이라고 내다봤다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)