(신한금융투자)

신한금융투자는 26일 덕산네오룩스의 하반기 강력한 실적 모멘텀을 기대하며 투자의견 '매수유지’와 목표주가 5만5000원을 제시했다. 덕산네오룩스의 전날 종가는 4만1800원이다.

소현철 신한금융투자 연구위원은 “덕산네오룩스의 주가가 2분기 비수기 영향으로 박스권에서 횡보하고 있다”며 “3분기부터 실적 모멘텀이 뚜렷하기 때문에 현 주가에서 비중확대를 권고한다”고 평가했다.

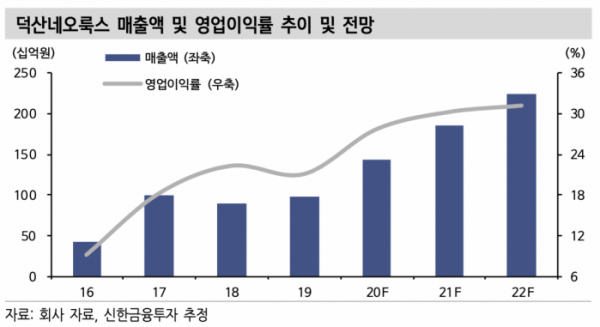

신한금융투자는 덕산네오룩스의 3분기 매출액을 전년 동기 대비 30.5% 오른 530억 원으로 전망했다. 영업이익도 전년 동기 대비 50.3% 오른 167억 원으로 예상했다.

삼성디스플레이는 올해 13.3인치형부터 16인치형까지 OLED 노트북 패널 생산을 확대할 예정이다. 2022년 삼성디스플레이는 OLED 태블릿 PC 생산을 본격적으로 생산할 예정이다.

3분기 삼성디스플레이는 QD OLED TV 패널 라인을 양산할 예정이다 QD OLED TV는 패널 단위당 OLED 소재 사용량이 스마트폰용 패널보다 크기 때문에 동사의 HTL 주문량이 큰 폭으로 증가할 전망이다. 또한, 애플과 삼성전자 플래그쉽 모델 출시에 따른 HTL, 발광층 소재 판매량이 큰 폭으로 증가할 전망이다.

덕산네오룩스의 2분기 매출액은 392억 원으로 전기 대비 8.2% 하락할 전망이다. 2분기는 비수기로 삼성디스플레이의 스마트폰용 OLED 패널 라인 가동률이 하락했기 때문이다. 재고평가손, 주식 보상 비용 등 일회성 비용 제거로 영업이익은 전기 대비 소폭 증가한 118억 원이 기대된다.

장중 매매동향은 잠정치이므로 실제 매매동향과 차이가 발생할 수 있습니다. 이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)