27일 증시 전문가들은 이날 주식시장은 중소형주 중심으로 상승 출발할 것으로 전망했다. 그러나 종가 기준으로 MSCI의 신흥국 지수 리밸런싱이 있는 만큼 기계적인 리밸런싱 물량으로 수급 변동성이 커질 수 있음을 유의해야 한다고 당부했다.

◇ 한지영 키움증권 연구원 = 지난 26일 한국 증시는 장 초반 경제 정상화 수혜주를 중심으로 상승세를 보이기도 했으나, 이후 장중 뚜렷한 신규 대내외 재료 부재 속 인플레이션 경계심리에 영향을 받으면서 혼조세로 마감했다. 장중 외국인의 수급 패턴이 일정치 않았다는 점도 장중 주가 변동성을 만들어내는 요인으로 작용했다.

이날 한국 증시는 전 거래일 미국 시장 흐름에 영향을 받으면서 중소형주 중심으로 상승 출발할 것으로 예상한다. 장중에는 한국은행의 금통위 결과, 중국의 산업 이익 지표, 미국 선물시장 동향 등에 영향을 받으면서 업종 간 차별화된 주가 흐름을 보일 것으로 전망한다.

전 거래일 개별 악재로 급락했던 LG화학을 포함한 국내 2차 전지 관련주들이 미국 포드발 훈풍에 힘입어 강세를 연출할지 여부도 체크 포인트다. 종가 기준으로 MSCI의 신흥국 지수 리밸런싱이 있는 만큼 장 후반부터 프로그램 비차익 채널을 통한 기계적인 리밸런싱 물량으로 수급 변동성이 커질 가능성에도 유의해야 한다.

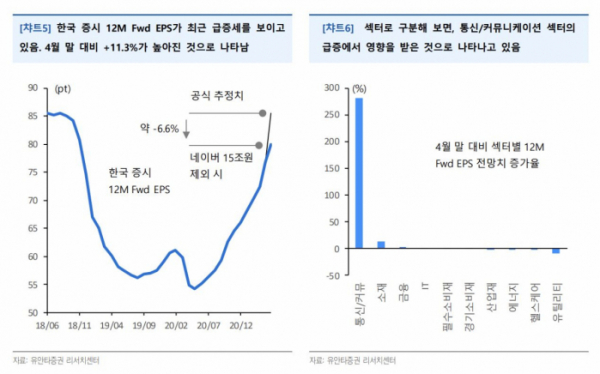

◇ 조병현 유안타증권 연구원 = 한국 증시의 12개월 선행 주당순이익(EPS) 전망치를 보면 5월 들어 급격한 증가세가 나타났다. 4월 말 대비 11.3% 증가한 것인데 월간으로 이 정도의 상승률은 사례를 찾아보기가 어려울 만큼 고무적인 상승이다.

언뜻 보기에는 1분기 전반적으로 예상치를 상회하는 양호한 실적 시즌을 경험했고, 향후 경기 회복에 대한 기대가 반영된 결과로 넘기기 쉽지만, 상승 폭 자체가 이례적이라는 측면에서 조금 더 구체적으로 살펴볼 필요가 있다.

12M Fwd EPS의 계산 공식 상 시간이 갈수록 점차 차기년도의 이익 전망치 반영 비중이 높아지는 데 이번 12M Fwd EPS의 상승은 22년이 아닌 21년도 EPS 전망치 상향 조정의 영향이 큰 것으로 나타났다. 같은 기간 동안 22년 EPS는 2.5% 상승했지만 21년 EPS 추정치가 15.5%나 상승했다.

섹터별로 나누어 보면 통신/커뮤니케이션 섹터의 추정치가 해당 기간 281% 상승하면서 21년 전체 추정치를 상

향 시킨 원인으로 나타났다. 이는 향후 전망치의 개선이 아니라 지난 3월 라인과 Z홀딩스의 통합에 따른 회계적 처리가 반영됐기 때문으로 확인된다. 네이버의 1분기 순이익은 이 영향으로 15조3000억 원을 기록했다.

이 부분을 제외하고 추산해 보면 같은 기간 전체 EPS 추정치 상향조정 분은 약 4% 수준으로 추산된다. 이익 전망치의 상향 구간이 이어지고 있다는 점은 긍정적이지만, 내용적인 측면에서 유의할 필요가 있을 듯하다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)