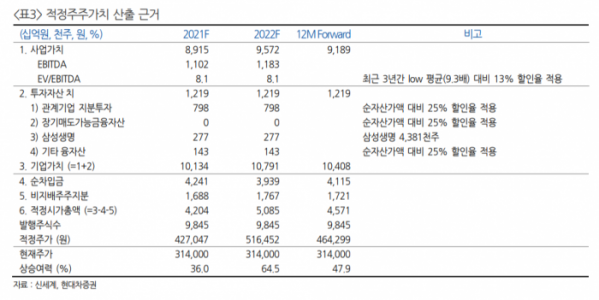

(현대차증권)

현대차증권은 27일 신세계에 대해 백화점 호조, 면세점 흑자전환으로 2분기 양호한 실적을 기록할 전망이라며 투자의견 ‘매수’, 목표주가 46만 원을 제시했다.

박종렬 연구원은 “2분기 연결 기준 총매출액은 전년 동기 대비 18% 늘어난 2조429억 원, 매출액은 20.5% 증가한 1조2221억 원, 영업이익은 744억 원으로 흑자전환할 전망이다”며 “백신 보급에 속도가 붙으면서 향후 소비심리, 소비경기가 빠르게 회복될 것으로 보인다”고 내다봤다.

박 연구원은 “지난해 낮은 기저효과와 빠른 소비 회복으로 2분기를 비롯해 하반기에도 양호한 영업 환경 조성과 함께 영업실적도 호조세를 이어갈 전망이다”며 “2분기에도 백화점의 실적 호조와 함께 연결 자회사들의 고른 실적 회복이 가능할 것으로 보인다”고 분석했다.

그는 “지난해 가장 부진했던 백화점과 면세점의 회복이 전체 실적 호조를 이끌고 있다”며 “양호한 실적 모멘텀을 감안하면 추가적인 재평가 가능성은 충분하다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)