(유진투자증권)

유진투자증권은 8일 레이언스에 대해 2차전지 검사장비 공급 확대 기대감 등으로 주가 상승이 기대된다며 투자의견 ‘매수’, 목표주가 1만8000원을 제시했다.

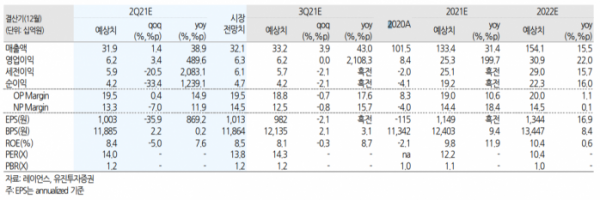

박종선 연구원은 “2분기 연결기준 예상 매출액은 전년 동기 대비 38.9% 증가한 319억 원, 영업이익은 489.6% 늘어난 62억 원으로 실적 회복이 이어질 전망이다”며 “주력 사업인 덴탈용 의료기기, 중국향 실적이 점차 회복되고 있다”고 분석했다.

박 연구원은 “1분기 바텍의 실적 성장과 함께 CMOS 디텍터의 매출액이 전년 동기 대비 27.8% 증가했다”며 “북미, 유럽, 중국 등 본격적인 매출 성장을 기반으로 CMOS 디텍터 수요 증가가 예상된다”고 내다봤다.

이어 “TFT 디텍터의 산업용 시장 공급이 이어지는 가운데 최근 2차전지 검사장비업체로 공급이 늘어나고 있어 긍정적이다”며 “지난해 매출액은 60억 원 수준이었지만, 올해 시장 회복과 함께 제품 공급 확대가 예상된다”고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)