산업연 ‘하반기 경제·산업전망’…원자재 등 조달망 다변화

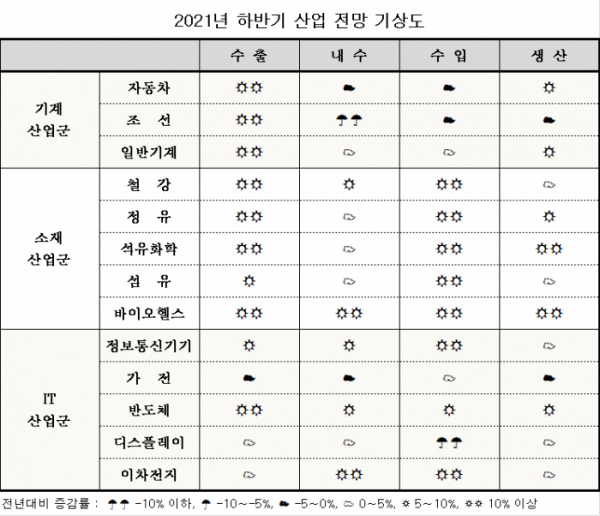

올해 우리나라 교역액이 3년만에 1조 달러를 가뿐히 넘을 것으로 전망된다. 주력 품목의 수출은 가전을 제외한 대부분이 증가할 것으로 예상되면서 수출기상도가 '맑음'을 보이고 있다.

산업연구원은 올해 우리 수출은 전년 대비 19.1% 증가한 6105억 달러, 수입은 21.0% 증가한 5659억 달러로 내다봤다. 총 교역액은 1조 1764억 달러다. 지난해 교역액 9800억 달러(수출 5128억달러, 수입 4672억달러)보다 20% 증가한 액수다.

특히 작년 내 놓은 수출 5608억달러(11.2%), 수입 5087억달러(9.6%)보다 더 낙관적으로 전망했다. 이에 대해 홍성욱 산업연구원 연구위원은 “세계 경기가 회복하고 있으며 미국을 중심으로 가파르게 회복하고 있다”며 “수출단가도 많이 올랐는데 유가가 많이 올랐다”고 설명했다.

하반기 13대 제조업 품목별로 보면 가전을 제외하고 대부분 증가가 점쳐졌다.

기계산업군은 12.4% 증가를 예상했다. △자동차는 전기차, 고급차 등 고가차 비중 확대와 부품 수요 증가 등으로 12.3% △조선은 고가 해양플랜트 인도로 17.2% △일반기계는 미국, 중국 중심 국산 제품 수입 수요 증가로 10.6% 각각 늘 것으로 전망했다.

소재산업군은 35.4%의 높은 성장이 기대됐다. 정유는 단가 회복과 운송용 석유제품 수출량 증가로 47%, 석유화학은 글로벌 화학시장 수요 확대와 단가 상승으로 45.8%의 높은 증가율이 예상됐다. 철강은 글로벌 수요 수요 증가와 단가 상승세 지속, 바이오헬스는 의약품, 위탁생산 백신, 바이오시밀러 수요 증가 등으로 각각 22%, 16.8% 성장할 것으로 예측됐다.

IT산업군도 가전의 전년 역기저효과에 따른 2.8% 감소를 제외하고 모두 증가할 것으로 예상됐다.

△반도체는 세계 수요 증가 속에 국내 신규 생산라인이 가동되며 10.7% △정보통신기기는 데이터센터용 SSD, 휴대폰 부품 등을 중심으로 4% △이차전지는 중국산 전기차용 원통형, 미국산 ESS용 제품 수요 증가로 2.1% △디스플레이는 OLED 등 프리미엄 제품의 성장세가 지속되며 1.7% 증가할 것으로 내다봤다.

산업연구원은 하반기 주요 여건에 대해 국내외 수요 여건은 호전되나 상반기 대비 기저효과는 축소, 경쟁 여건은 다소 악화할 것이라고 분석했다. 2021년 하반기 세계 경제는 선진권과 중국을 중심으로 코로나19 영향이 완화돼 수요 회복이 기대되고, 친환경, 포스트 코로나 관련 프리미엄 신제품 등이 새로운 수요 트렌드로 부상할 것으로 봤다. 다만 코로나19 영향에서 가장 빠르게 회복한 중국산 제품과의 경쟁이 대부분 제조업에서 격화할 것이라고 관측했다.

대응방안으로 원자재 및 핵심 부품의 공급망 점검을 통해 조달체계의 다변화, 국내 자급률 제고, 공급망 내 가격변동 리스크 공동 대응체계 마련 등을 제시했다. 그러면서 포스트 코로나 시대에 대비해 경기 회복과 비대면 수요 확대 등 시장환경 변화에 대응한 산업생태계 혁신 전략과 글로벌 공급과잉 대비 국내 생산설비 합리화, 경쟁력 유지 전략 마련 등도 조언했다.

아울러 거시경제지표는 실질GDP 4.0%, 민간소비 3.2%, 설비투자 9.0%, 건설투자 1.1% 증가할 것으로 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)