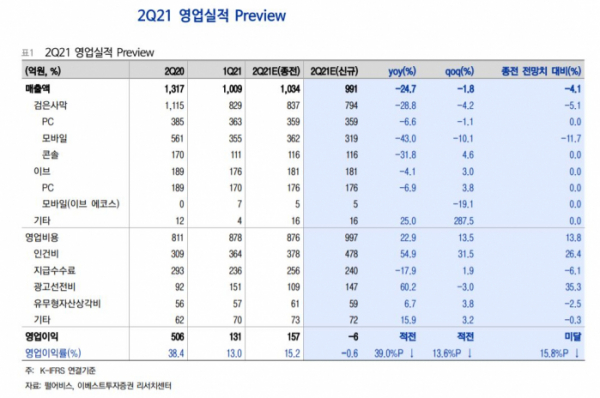

(자료 = 이베스트투자증권)

이베스트투자증권이 30일 펄어비스에 대해 검은사막 모바일 중국 서비스가 향후 실적 개선을 이끌 것으로 전망했다. 목표주가는 기존 7만7000원에서 9만6000원으로 상향하고 투자의견 매수를 유지했다.

성종화 이베스트투자증권 연구원은 “전일 검은사막 모바일의 중국시장 판호 획득 소식이 있었다”며 “판호를 받지 않은 상황에서도 17173.com, 바이두 등에서 중국 게이머들 사이에서 게임 기대순위가 최상위를 기록하는 등 주목을 받았다”고 말했다.

아울러 검은사막 모바일 중국 서비스가 연내 론칭될 가능성이 크다고 판단했다.

성 연구원은 “검은사막 모바일은 동사 및 중국시장 퍼블리셔 측에서 자체적으로는 판호 획득 가능성을 크게 보고 현지화 등 기술적 준비는 물론, 인플루언스 섭외 등을 통한 마케팅 준비까지 한 상황”이라며 “중국시장 론칭시기가 그리 멀지는 않을 것”고 설명했다

그러면서 “검은사막 모바일을 통한 중국시장 진출, 향후 검은사막 PC 및 콘솔 판호 획득 잠재력 등을 반영하면서 목표주가를 상향한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)