(사진=삼성증권)

삼성증권은 1일 CJ에 대해 헬스ㆍ뷰티(H&B) 시장 내에서 자회사 브랜드 '올리브영'의 경쟁력 강화를 기대한다며 투자의견 ‘매수’를 제시하고 목표가를 13만5000원으로 상향 조정했다.

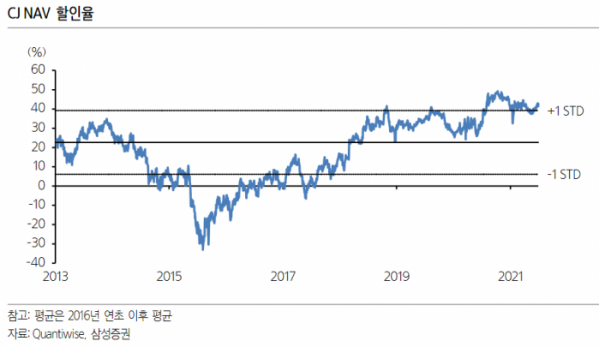

양일우 삼성증권 연구원은 "CJ의 순자산가치(NAV) 반영률은 CJ올리브영의 실적에 따라 좌우될 가능성이 높다"며 "올리브영의 매장 수는 유지되고 있는 반면 경쟁사인 랄라블라(GS) 와롭스(롯데)는 매장 수가 감소하고 있다"고 분석했다.

이어 "압도적인 오프라인 매장 수 격차를 기반으로 온라인 구매상품을 배송지 인근매장에서 당일 받아볼 수 있는 서비스를 제공하고 있다"며 "대형 프랜차이즈의 출점규제가 강화되면 온라인 서비스의 활용도는 더욱 높아질 것으로 예상된다"고 말했다.

삼성증권은 CJ의 올해 전체 영업이익을 지난해 대비 37.76%(525억 원) 오른 1915억 원으로 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)