이베스트투자증권은 2일 카카오게임즈에 대해 "오딘 한국 전망치를 상향한다"며 목표주가를 기존 6만6000원에서 7만3000원으로 상향했다. 투자의견은 '매수'를 유지했다.

성종화 이베스트투자증권 연구원은 "올해 최고 기대신작이자 제2의 나라, 블소2와 함께 올해 한국 모바일 MMORPG 3대 기대신작이었던 '오딘:발할라 라이징'이 지난달 29일 오전 9시 한국시장에 론칭했다"며 "론칭 첫날부터 애플 매출순위 1위에 등극했고, 둘쨋날 구글 매출순위도 5위에 등극했다"고 설명했다.

성 연구원은 "애플은 하루 기준으로 리얼타임으로 매출순위를 공표하고, 구글은 특정 일주일간의 마지막날 익일에 그 전 일주일간 누계매출을 기준으로 매출순위를 공표한다"며 "오딘이 론칭 첫날 애플 매출순위가 1위였다는 것은 애플 플랫폼에서 론칭일인 지난달 29일 하루 매출 기준 오딘의 매출규모가 모든 모바일게임 중에서 1위였다는 것"이라고 설명했다.

그는 "오딘은 론칭 둘쨋날 구글 매출순위 5위에 등극했는데 이는 실로 굉장한 의미를 내포하고 있다"며 "즉, 기존 다른 게임들은 오딘 론칭 당일 포함 직전 일주일간의 누계매출을 기준으로 한 반면, 오딘은 론칭 당일 하루 매출만 기준으로 했는데도 모든 모바일게임 중에서 매출순위가 5위였다는 것"이라고 설명했다.

이어 "사실상 론칭 첫날 하루 매출 기준으로는 구글에서도 오딘의 매출규모가 모든 모바일게임 중에서 1위였다는 것을 의미한다"며 "구글이 공표하는 오딘 공식 매출순위는 하루 하루 영업일수가 쌓일수록 추가 상승 가능성이 크며 일주일이 지나는 시점 또는 그 전에라도 1위로 올라설 가능성도 충분하다"고 내다봤다.

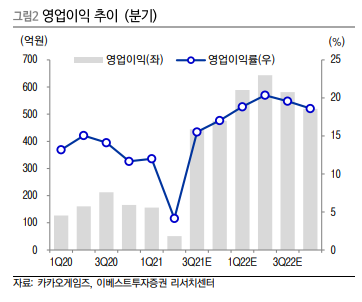

성 연구원은 "한국 론칭 첫날 판매액은 70억 원 내외, 2분기 2일간 판매액은 150억 원 내외 추정한다"며 "2분기에 속한 2일간 회계상 매출은 120억 원으로 추정하며 사실상 첫 분기인 3분기 일평균 매출 10억 원대 후반으로 예상한다"고 전망했다.

그는 "2분기 실적은 컨센서스에 미달할 것으로 예상되나 현시점 핵심 포인트는 실적이 아니라 오딘 한국의 예상을 초과하는 빅히트"라고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)