▲자료= 삼성증권

삼성증권은 21일 SK머티리얼즈에 대해 투자의견 ‘매수’를 유지하고 목표주가를 39만 원에서 46만 원으로 상향했다.

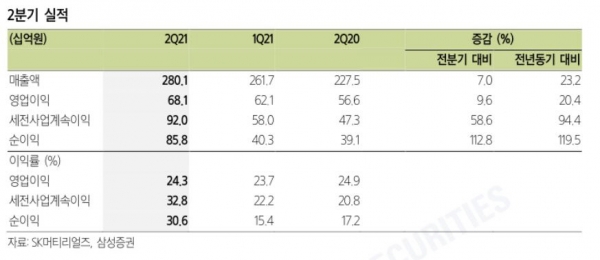

이종욱 삼성증권 연구원은 “2분기 매출액은 2801억 원, 영업이익은 681억 원을 기록했다”며 “제이앤씨의 인수 관련 비용 약 20억 원이 반영됐음을 감안하면 2분기는 기대를 상회한다”고 전망했다.

이 연구원은 프리미엄 20%를 반영해 목표주가를 산정했다고 밝혔다. 그는 “배터리 사업 진출을 공식화하며 시장 다변화에 나서기 시작했고 SK리뉴텍, SK쇼와덴코 등 인수됐던 사업부가 급성장을 기록하는 것도 장점”이라고 설명했다.

SK머티리얼즈는 20일 별도 공시를 통해 배터리 소재 사업 진출을 발표했다. 배터리 음극재에 첨가되는 실리콘 카본을 생산하기 위해 그룹포틴과 JV를 설립하고, 약 600억 원을 투자해 JV의 지분 75%를 확보하는 내용이다.

이어 이 연구원은 “3분기부터 NF3(삼불화질소)의 가격 인상이 기대되는 가운데 포토레지스트와 OLED 발광소재 매출 반영이 시작된다”며 “포토레지스트 업체들의 밸류에이션이 높은 것이나, WOLED TV의 성장 기대감을 감안하면 향후 추가적인 프리미엄 부여의 발판이 된다”고 덧붙였다.

그러면서 “3분기부터는 2020년 인수한 OLED 발광소재의 매출 반영이 시작된다”며 “아직 SK머티리얼즈의 성장은 끝나지 않았다”고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)