1분기 1666조 원 또 사상 최대치

"대출잔액 급증, 증가율 규제 퇴색"

"부채 원인부터 해소해야" 지적

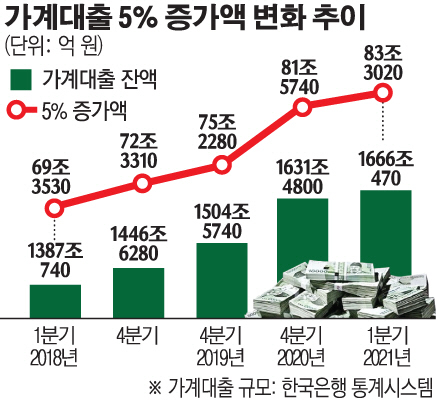

정부의 가계부채 관리 방안이 ‘% 함정’에 빠졌다. 가계부채가 1분기 기준 약 1666조 원으로 사상 최대치를 기록하는 등 예상을 벗어나는 과도한 증가세를 보이자, 총량규제에 대한 제도 개선의 목소리가 나오고 있다.

통상 금융당국은 개별 은행의 영업에 직접 간섭하는 방식으로 연간 가계부채 증가율을 ‘5%’로 관리하는 지침을 내린다. 전문가들은 가계부채 모수(母數)에 해당하는 대출 잔액의 증가세가 가파르게 상승하면서 ‘%’로 연간 목표치 내로 억제하면 ‘관리에 성공했다’는 프레임에서 벗어나야 한다고 지적하고 있다.

금융당국은 올해 가계대출 증가율 목표치를 연 5~6%로 설정했다. 상반기에만 증가율이 연 단위로 환산했을 때 10%에 육박했다. 은성수 금융위원장도 이 점을 인식하고 최근 “연 5~6%가 되려면 하반기에는 결국 3~4%대로 관리가 돼야 한다. 하반기에 가계부채를 더 엄격하게 관리할 수밖에 없다”고 언급했다.

문제는 가계부채 규모다. 동일한 증가율을 적용해도 금액으로 환산하면 늘어나기 때문이다. 예를 들어 작년 4분기 가계대출(한국은행 통계) 규모는 1631조4801억 원이다. 올해 금융당국의 가계부채 증가율 목표치인 5%를 단순 계산하면 81조5740억 원이 나온다. 같은 수치를 2019년 4분기(1504조5736억 원)에 대입하면 75조2286억 원으로 산출된다. 똑같은 ‘5%’여도 가계대출 증가액은 6조 원 이상 차이가 난다. 가계부채 전체 규모가 늘어나면서 퍼센트 관리에 허점이 생긴 셈이다.

정부는 내년 가계부채 증가율을 연 4%대로 낮출 계획을 밝힌 바 있다. 연간 목표치를 하향 조정했으니 가계부채 증가 속도가 둔화할 것으로 비치지만 금액으로 따졌을 때 큰 차이가 없을 가능성이 크다.

전문가들은 가계부채 정책이 증가율(총량규제) 관리에서 벗어나야 한다고 조언한다. 총량 억제가 아닌 가계부채 원인과 원인 해소에 총력을 다해야 한다는 것이다. 이인호 서울대 경제학부 교수는 “관리 목표치를 세우는 것보다 가계부채가 늘 수밖에 없는 요인을 분석하고, 그 요인이 경제에 안 좋은 부분이라면 원인을 제거하는 데 초점을 맞춰야 한다”고 지적했다.

성태윤 연세대 교수도 “증가율 대응을 이해할 수는 있지만 총량 관리에 너무 초점을 맞추면 실제로 (증가율 목표치 적용 시) 증가액 자체가 달라질 수 있다”며 “가계대출 관리에서 가장 중요한 것은 상환능력이 낮은 차주가 대출을 받는 것인데 대출 부실 등의 관점에서 접근하는 게 필요하다고 본다”고 설명했다.

이에 금융당국 관계자는 “과거 (가계부채)300조 원과 현재 1600조 원이 주는 단위의 의미가 달라, 경제 규모가 증가한 상황에서는 증가율로 관리하는것이 효율적”이라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)