(신한금융투자)

신한금융투자는 컴투스에 대해 13일 백년전쟁 출시 후 매출 하락 폭을 감안해 실적 추정치를 조정한다며 투자의견 '매수', 목표주가 13만 원으로 하향 조정했다. 당장의 신작 모멘텀이 크지 않지만, 3분기부터 마케팅 정상화에 따른 실적 개선이 기대된다고 덧붙였다.

이문종 신한금융투자 연구원은 "2분기 매출액은 직전 분기 대비 31% 증가한 1529억 원, 영업이익은 37.9% 감소한 110억 원을 기록해 시장기대치를 밑돌았다"며 "같은 기간 영업비용은 43.3% 늘어난 1419억 원을 기록했는데 백년전쟁 출시 및 핵심 게임 마케팅 강화에 따라 전체 마케팅비가 늘어났고 인건비도 증가했다"고 설명했다.

이 연구원은 "정글스튜디오 투자로 서머너즈워 기반 웹툰 제작이 가능하며, 위지윅스튜디오에 투자하며 콘텐츠 밸류체인의 기반을 다지고 있다"며 "데브시스터즈 지분 확대에 이어 유럽시장 공략 파트너십(쿠키런:킹덤)을 맺는 등 다양한 투자 확대가 신규 비즈니스로 확장되고 있는 점이 긍정적이다"고 평가했다.

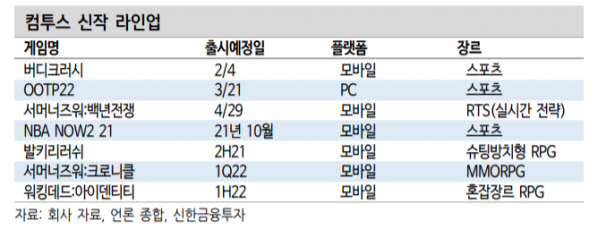

이어 "서머너즈워IP 게임인 서머너즈 워: 클로니클(MMORPG)이 2022년 1분기 출시되며 워킹데드 IP 게임도 비슷한 시기에 출시될 전망이다"며 "백년전쟁 흥행이 예상보다 저조한 점은 클로니클 기대감 저해 요인으로 꼽힌다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)