(현대차증권)

현대차증권은 넷마블에 대해 7일 4분기부터 스핀엑스 연결 편입으로 분기당 800~1000억 원 수준의 이익 체력 갖출 전망이라며 투자의견 ‘매수’, 목표주가 15만6000원을 제시했다.

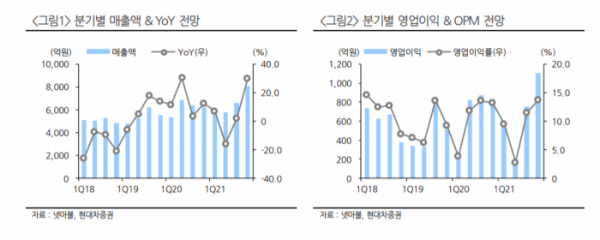

김현용 연구원은 “3분기 매출액은 전년 동기 대비 2.1% 증가한 6561억 원, 영업이익은 13.7% 감소한 754억 원으로 상반기 어닝쇼크를 벗어날 것으로 보인다”며 “외형 성장은 제2의 나라가 반영되며 매출의 13%를 기여하고, 8월 신작 마블퓨쳐레볼루션도 매출 호조를 동반하며 의미있는 기여가 예상된다”고 내다봤다.

김 연구원은 “4분기 핵심 투자포인트는 스핀엑스의 연결 편입으로, 4분기부터 분기평균 1500~2000억 원의 매출액, 영업이익 500억 원 이상의 기여가 가능할 전망이다”며 “스핀엑스 인수 딜의 예상 ROE는 14%로, 인수 전 동사 ROE 레벨인 5~6% 대를 크게 웃돈다”고 분석했다.

그는 “카카오뱅크, 하이브, 코웨이 등에 선제적인 지분투자를 통해 게임산업 밖으로 외연확장을 시도했으며, 수천억 원에 달하는 투자 차익을 기록했다”며 “CJ그룹, 하이브와 전략적인 협업 관계가 가능한 관계로 장기적인 재평가 가능성 높다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)