신한금융투자는 27일 삼성전자에 대해 불확실성이 추가적으로 확대될 가능성이 제한적이라며 투자의견 ‘매수’, 목표주가 10만 원을 유지했다.

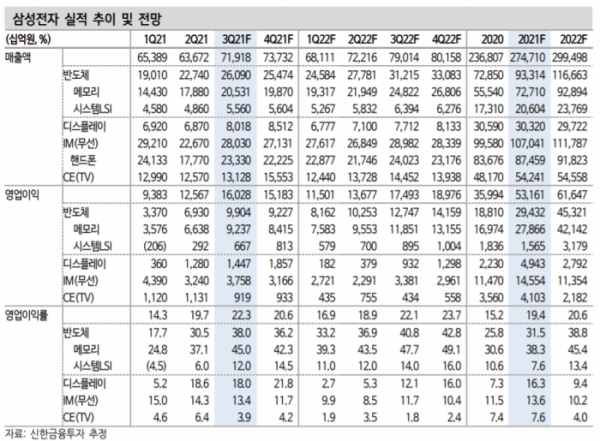

최도연 신한금융투자 연구위원은 “삼성전자의 3분기 매출액은 지난 분기보다 13% 오른 71조9000억 원, 영업이익은 27.5% 오른 16조 원으로 컨센서스를 소폭 상회할 전망이다”라고 말했다. 실적 개선의 이유로는 DRAM/NAND 가격 상승, 스마트폰 출하량 회복, OLED 가동률 상승, 환율 효과 등을 들었다.

그는 “올해 3분기 이후 메모리 업황 고점 우려가 주식 시장을 지배하고 있는 가운데, IT 공급망 차질 영향으로 올해 4분기와 내년 1분기 실적 불확실성이 존재한다”며 “올해 4분기와 내년 1분기 가격 변화율을 DRAM -4%/-5%, NAND –2%/-4%로 예상한다”고 설명했다.

그러면서도 “2022년 2분기부터 메모리 업황 회복될 것이다”며 “최근 베트남, 말레이시아 코로나 확산세 둔화, DRAM 현물가격 하락세 둔화에 주목한다”고 전했다. 이어 “메모리 업황이 추세적으로 하락할 위험은 공급망 차질기간이 IT 진성 수요 증가 기회를 덮어버릴 경우다”라고 일축했다.

최 연구원은 “올해 출시한 폴더블폰(Z폴드3, 플립3) 수요가 예상을 크게 상회하고 있다”며 “부품 조달 속도를 고려해, 단기 실적에 미치는 영향이 크지는 않겠지만, 삼성전자 주가에는 분명히 긍정적 현상이다”고 내다봤다.

그는 “OLED 탑재로 스마트폰 초기 시장을 선점했던 성장 스토리가 재현될 가능성 높다”며 “세트(스마트폰)와 부품(디스플레이, 반도체)의 조화가 기대된다”고 전망했다. 최근 비메모리 공급부족에 의한 판가 인상도 긍정적으로 내다봤다.

최 연구원은 “단기적으로 과도한 하락을 만회하는 주가 반등(Valuation Call)을 예상한다”며 “이후 전방 주문 확대 구간에서 주가랠리(모멘텀 Call)도 예상한다”고 말했다. 이어 “IT 공급망 차질이 완화되고, 전방 재고가 상당 부분 소화될 것으로 보이는 올해 4분기 동력(모멘텀)이 작동할 가능성 높다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)