총수신금리 두달째 상승, 총대출금리 2년6개월만 반등, 예대금리차 1개월만 확대

추가 금리인상+연준 테이퍼링 우려에 장기금리 상승 중, 주담대 부담 가중될 듯

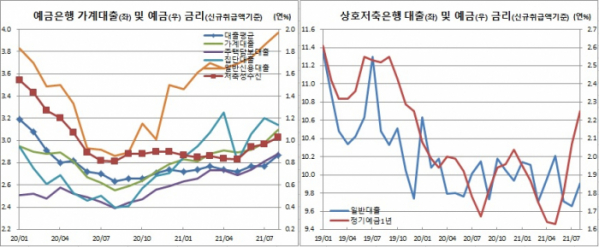

예금취급기관 예금 및 대출금리가 속등했다. 특히, 가계대출금리는 4년9개월만에 가장 큰 폭으로 올라 3%대로 올라섰다. 예금금리도 1년3개월만에 1%를 돌파했다. 총수신금리는 두달째 올랐고, 총대출금리도 2년6개월만에 반등하는 모습이었다. 한국은행이 2년9개월만에 기준금리를 인상한데다, 당국의 대출규제 조치 등이 영향을 미쳤다.

연내 추가 금리인상 기대감이 큰데다, 미국 연준(Fed)도 연내 테이퍼링(양적완화 축소)을 공식화하면서 시장금리가 장기물금리를 중심으로 오르고 있는 중이다. 상대적으로 장기물금리에 더 영향을 받는 가계 주택담보대출(주담대)자들의 부담이 가중될 전망이다.

순수저축성예금은 8bp 오른 1.00%를, 시장형금융상품은 1bp 올라 1.15%를 보였다. 각각 1년3개월(2020년 5월 1.07%)과 1년4개월(2020년 4월 1.15%)만에 최고치다. 특히 정기예금금리는 9bp 상승한 1.00%를 보였다.

대출평균금리는 10bp 급등한 2.87%를 나타냈다. 이는 작년 3월(2.91%) 이후 최고치며, 2019년 9월 12bp 급등 이후 최대 상승폭이다.

가계대출은 12bp 급상승한 3.10%를 기록했다. 이는 2019년 10월(3.01%) 이후 3%대로 올라선 것이며 2019년 7월(3.12%) 이후 최고치다. 또, 2016년 11월(+12bp) 이후 가장 큰 폭으로 오른 것이다. 일반신용대출은 11bp 급등한 3.97%를, 주담대는 7bp 오른 2.88%를 보였다. 각

각 2년2개월(2019년 6월 4.23%), 2년3개월(2019년 5월 2.93%) 만에 가장 높은 수준이다.

기업대출도 9bp 오른 2.78%를 나타냈다. 특히 대기업대출은 11bp 급등한 2.56%로 지난해 5월(2.75%) 이후 가장 높았다. 중소기업대출도 8bp 오른 2.93%를 보였다.

이는 시장금리 상승으로 지표금리가 전반적으로 오른 영향이다. 실제 같은기간 신규취급액기준 코픽스(COFIX)는 7bp 상승한 1.02%를, CD91일물은 8bp 오른 0.77%를, AAA등급 은행채 6개월물은 9bp 올라 0.98%를, 1년물은 6bp 상승한 1.23%를 기록했다. 반면, 주담대와 집단대출 지표금리로 쓰이는 AAA등급 은행채 5년물 금리는 3bp 떨어진 1.89%를 보였다.

여기에 더해 가계대출은 가계대출 관리를 위한 우대금리 축소가, 대기업대출은 일부 은행의 고금리 대출취급 및 일부 대출상품의 연체율 상승이, 중기대출은 직전달 정책성자금 취급 효과 소멸과 고금리대출 취급이 각각 영향을 미쳤다.

잔액기준으로 보면 예금은행 총수신금리는 1bp 오른 0.67%로 두달째 오름세를 이어갔다. 총대출금리도 2bp 상승한 2.79%를 기록했다. 이는 2019년 2월 1bp 상승 이후 첫 오름세다. 이에 따라 은행의 대표적 수익성 지표인 예대금리차는 1bp 확대된 2.12%포인트를 기록했다.

제2금융권인 비은행금융기관에서는 상호저축은행 예대금리 상승폭이 컸다. 예금금리는 18bp 폭등한 2.25%로 1년8개월(2019년 12월 2.25%)만에 최고치를 기록했다. 저축은행 예금금리는 최근 석달째 급등세를 보이고 있는 중이다. 같은 기간 오름폭만 62bp에 달했다. 적극적으로 자금조달에 나섰기 때문이란 분석이다.

일반대출금리도 25bp 폭등한 9.91%를 보였다. 5월에도 25bp 급등한 바 있다. 기업대출(+38bp)쪽에서 일부 저축은행이 개인사업자 대출을 확대한데다, 가계대출쪽에서도 상대적으로 고금리인 가계대출 비중을 늘렸기 때문이다.

송재창 한은 금융통계팀장은 “기준금리 인상이 8월26일에 있었다. 8월엔 금리인상 보다는 인상 기대감이 더 크게 반영된 것으로 보인다”며 “향후 금리인상 효과가 본격화할 것으로 보인다”고 전했다. 이어 “추가 금리인상 기대감과 함께 연준 테이퍼링 공식화 이슈도 있어 최근 시장금리가 장기물을 중심으로 오르고 있다. 5년물 영향을 받는 주담대 부담이 클 것으로 보인다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)