헝다그룹 디폴트, 전력난 등 중국발 경기둔화 우려가 심화하고 있다. 향후 중국 정부가 경기부양책을 발표한다면, ‘소비 증진’에 초점을 가능성이 커 관련 수혜주를 주목해야 한다는 분석이 나왔다.

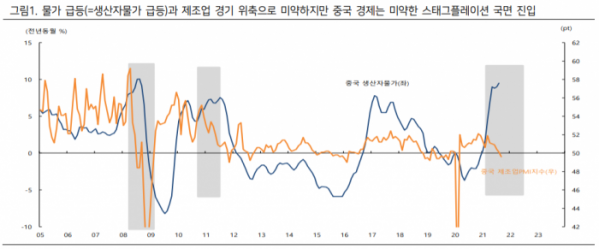

9월 중국 국가통계국 제조업 PMI 지수가 49.6을 기록하며 위축 국면에 진입했다. 중국 제조업 PMI 지수가 50선을 밑돈 것은 지난해 2월 코로나19 여파로 35.7을 기록한 이후 19개월 만이다.

중국 제조업 PMI 지수가 부진한 이유는 △긴축 사이클 △빅테크 규제 △헝다발 유동성 위기 △전력난 등이 종합적으로 겹친 탓이다. 이는 중국 정부가 내세운 ‘공동 부유’(共同富裕·모두가 같이 잘 살자) 정책 기조에 기인한다.

4분기 중국 경기 침체에 대한 우려도 커지고 있다. 전력난, 헝다 사태 등을 종합해 보면 중국 경기가 둔화 국면에서 쉽게 빠져나오기 어려운 것이란 전망에서다. 골드만삭스는 올해 중국 경제성장률 수준을 종전 8.2%에서 7.8%로 하향 조정하고, 노무라 역시 8.2%에서 7.7%로 전망치를 하향 수정했다.

박상현 하이투자증권 연구원은 3일 “하반기 분기 성장률이 3%대를 기록한다면 사실상 중국 경제가 침체국면에 진입한 것으로 해석한다”며 “침체국면에 빠질 경우, 국내 대중 수출의 급격한 위축, 제조업 경기에도 악영향을 미칠 수밖에 없다”고 우려했다.

중국 정부가 경기 경착륙 리스크를 방관하지 않을 것이란 전망도 나온다. 향후 중국 정부가 경기 안정을 위해 어떤 카드를 내놓을지 눈여겨봐야 한다고 조언한다.

하인환 KB증권 연구원은 “지금 중국 문제들은 의도했던 방향성에서 나타난 문제이기 때문에 문제 장기화보다 조만간 대응이 나올 가능성을 고민해야 한다”고 제시했다.

과거 사례에서 공통으로 확인되는 건 ‘지준율 인하’와 ‘지방정부 채권 발행 확대’ 등이었다. 시기적으로는 11월 초에 있을 당 대회(19기 6중전회), 12월 예정된 경제 공작회의가 예상된다.

하 연구원은 “중국의 경기부양책이 본격화하는 시기에는 ‘소비주’ 수혜를 기대할 수 있다”며 “중국의 경기부양책이 주로 ‘소비 증진’에 초점이 맞춰지면서 과거 부양 시기에 한국 소비주들이 수혜를 입었던 게 판단 근거다”고 제시했다.

친환경 대표 관련주도 주목한다. 그는 “4분기는 친환경 정책이 본격화하는 시기로, 최근 두드러진 중국 전력난 이슈는 친환경 정책을 더욱 가속하는 배경이 될 전망이다”며 “친환경 관련 대표주(수소, 풍력, 태양광)에 대한 기대감이 가장 높아질 것으로 보인다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)