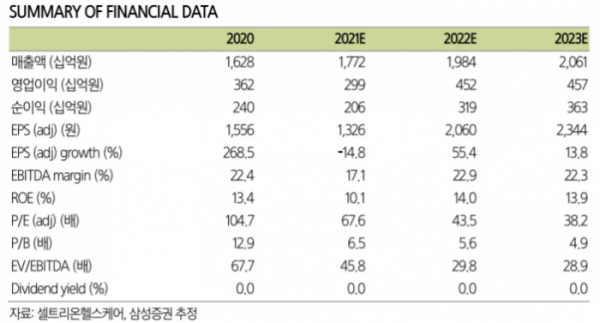

삼성증권은 18일 셀트리온헬스케어에 대해 “렉키로나 관련 매출을 조정해 DCF 밸류에이션 기반 목표주가를 하향 조정한다”며 투자의견은 ‘매수’, 목표주가는 12만 원으로 소폭 내렸다.

서근희 삼성증권 연구원은 “3분기 매출액은 전년 대비 0.3% 오른 4650억 원, 영업이익은 29% 내린 906억 원으로 추정한다”며 “2분기 600억 원으로 인식된 렉키로나 매출이 3분기에는 미미할 것으로 예상된다며 직전 추정치 대비 매출액과 영업이익을 각각 13.5%, 23.2% 하향 조정한다”고 말했다.

그러면서도 “미국 인플렉트라 M/S 성장에 따른 화이자(Pfizer)향 매출 증가 예상한다”며 “인플렉트라 매출액을 지난해 같은 기간보다 155.9% 오른 1120억 원을 전망한다”고 전했다.

이어 “미국 트룩시마 안정적 M/S 유지하고 2분기와 유사한 수준의 트룩시마 매출 기대한다”고 했다.

그는 “4분기에도 본업 바이오시밀러는 지속적인 성장을 할 것”이라며 “2021년 매출 성장은 9% 수준으로 예상되면서 저성장 구간에 직면해 있다”고 판단했다.

그러면서 “높은 밸류에이션을 정당화하기 위해서는 신제품 램시마SC, 유플라이마의 역할이 중요하다”며 “2022년 코로나19에서 벗어나 대면 마케팅이 원활해지면, 유럽에서 램시마SC, 유플라이마 매출 성장을 기대한다”고 말했다.

하지만 최근 Merck의 경구용 코로나19 치료제 몰누피라비르에 대해 임상 3상 중간 결과 발표로 코로나19 중화항체 치료제 개발, 판매 중인 셀트리온 그룹 주가 동반 하락한 바 있다. 지난 3분기 셀트리온 렉키로나 생산 부재를 겪었을 뿐만 아니라 10월 EMA CHMP 아젠다에 미포함되면서 EC 승인 시점이 지연됐다.

이에 서 연구원은 “렉키로나 매출 불확실성 주가 선반영됐다”며 “향후 EC 최종 승인 후 주요 국가 구매계약 체결 시 모멘텀으로 작용할 가능성이 있다”고 내다봤다.

이어 “렉키로나, 11월 CHMP 아젠다 포함될 것을 예상한다”며 “연내EC로부터 최종 승인 획득 후 렉키로나에 대한 본격적인 수주 계약 체결을 기대한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)