삼성증권은 18일 하이브에 대해 투자의견 '매수', 목표주가 38만 원을 유지한다고 밝혔다.

최민하 삼성증권 연구원은 "탑티어 아티스트의 합류로 팬덤 커뮤니티 플랫폼 시장 내 영향력이 확대되고 오프라인 공연 시장이 재개돼 실적 개선을 이끌 전망"이라며 "주요 아티스트의 활동 성과가 커지는 가운데 IP를 활용한 수익모델 확장도 적극 추진할 것으로 예상된다"고 말했다.

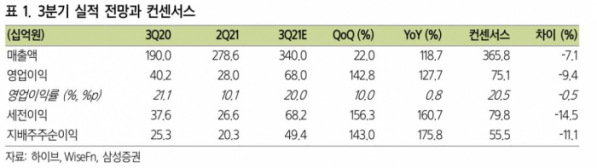

최 연구원은 "하이브의 3분기 매출액은 3400억 원, 영업이익은 680억 원으로 컨센서스 대비 눈높이를 낮춰야 한다"며 "직전 분기에서 이연된 'BTS 2021 Muster 소우주', '맥도날드' 콜라보 등 관련 MD 제품이 인식됐고, 분기 중 발매된 BTS 〈BUTTER〉 앨범 288만 장을 비롯해 TXT, 엔하이픈 등 하이브 레이블즈 아티스트의 앨범 판매량은 약 500만 장에 달한 것으로 파악된다"고 설명했다.

이어 "위버스의 월간 활성 이용자 수(MAU)는 3분기 강력한 팬덤을 보유한 블랙핑크를 비롯해 매드몬스터, 스테이씨, 릴허디 등이 입점해 전 분기 대비 개선될 것으로 예상된다"면서도 "그러나 위버스의 재무 실적은 8월 30일 개최된 세븐틴의 온라인 팬미팅을 제외하고는 온라인 콘서트 등 대형 행사, 콘텐츠 부재로 실적 자체는 밋밋할 것"이라고 내다봤다.

그러면서 최 연구원은 "4분기 실적은 주목해 볼 만하다"며 "일단 BTS 공연이 예정돼 있다. 한국에서는 방역 지침상 10월 24일 위버스를 통해 1회 온라인 콘서트를 진행하고, LA에서 11월 27~28일, 12월 1~2일에 걸쳐 4회 오프라인 공연을 진행한다"고 전했다.

4분기 앨범 발매 예정인 아티스트들의 성과 확대에도 기대를 걸어볼 만하다.

최 연구원은 "10월 22일 미니 9집 〈Attacca〉로 컴백하는 세븐틴은 예약 판매 첫날 이미 국내외 선주문량 141만 장을 돌파해 직전 발매했던 미니 8집 초동 판매량 136만 장을 넘어섰다"며 "엔하이픈은 10월 12일 첫 정규 앨범 〈디멘션: 딜레마〉를 출시했는데, 예약판매 기간 동안 선주문량이 약 93만 장에 달해 데뷔 1년도 안됐지만 무서운 기세로 성장 추세"라고 짚었다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)