금융권 전방위 대출 규제 가능성에…"라이선스 받자마자 망할 판"

“적자로 때문에 죽겠어요. 미래를 보고 하는 사업인 거죠.”

정부가 가계대출을 조이면서 온라인투자연계금융업(P2P)으로 대출 수요가 몰리는 것 아니냐는 지적이 있었지만, 실상은 달랐다. 한 업체 대표는 이같이 말하며 여전히 업계 상황이 어렵다고 토로했다. 이달 중으로 정부에서 가계부채 추가 대책을 내놓을 것으로 예고되면서 P2P 업계는 직접적인 규제가 가해질지 노심초사하고 있다.

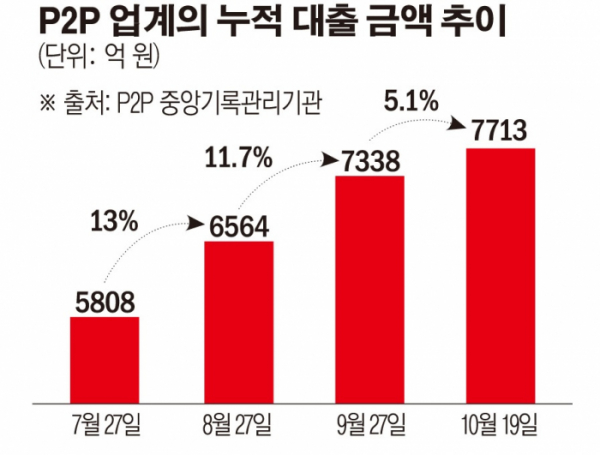

20일 P2P 중앙기록관리기관에 따르면 업체들의 누적 대출 금액 증가율은 감소 추세다. P2P 업체를 금융사로 지정한 온라인투자연계금융업법(온투법)의 유예기간이 끝나기 1달 전인 지난 7월 27일 기준 7개 업체(피플펀드, 8퍼센트, 나이스abc, 한국어음중개, 렌딧, 윙크스톤파트너스, 와이펀드)의 누적 대출 금액은 5808억450만 원이었다.

한 달 후인 8월 27일엔 6563억6958만 원, 지난달 27일 7338억1527만 원을 기록했다. 가장 최근 통계인 이달 19일 기준 7713억3274만 원이다. 증가 폭으로 보면 8월 13%, 9월 11.7%, 이달 현재까지 5.1%다. P2P는 대출액을 해당 월에 나간 규모가 아닌 수 달치를 누적으로 집계해 누적 대출 금액은 늘어날 수밖에 없는 구조다. 이를 고려하면 10%대의 증가 폭도 크다고 볼 수는 없는 수치다.

1금융권 대출이 막혀도 대출 수요가 P2P까지 흘러가지 않는 이유는 높은 금리 때문이다. 이달 1등급 기준 4대 시중은행(KB국민, 신한, 하나, 우리은행)의 신용대출 금리는 3.18~4.43%인데 반해, P2P의 평균 금리는 11~13%다. 금융당국의 가계부채 증가세 완화 기조에 맞춰 시중은행이 대출 금리를 올리는 등 문턱을 높여 여기서 대출을 못 받는다고 해도 P2P 금리는 이보다 약 10%포인트(P) 비싸다. 이 탓에 고객들이 선뜻 P2P를 찾지 않는 것이다.

한편 금융위원회는 이달 중으로 늘어난 가계부채의 속도를 늦추기 위한 추가 대책을 발표한다고 예고했다. 이와 관련해 P2P 업계는 대출 규제의 칼이 P2P까지 닿을지에 대해 촉각을 세우고 있다. P2P가 대출 규제 무풍지대라 이곳으로 대출이 쏠려 집값 상승에 일조하고 있다는 오해를 받는 이유에서다. 하지만 P2P는 과거 업권 자율 규제로 15억 원 이상 주택담보대출을 하지 않았고, 9억 원 이상인 주택담보대출에 대해서는 자금 사용 용도가 불분명할 경우 대출을 제한해왔다.

앞으로 나올 추가 대책에 대해 금융위 관계자는 “금융이라는 게 어느 한쪽을 막으면 다른 쪽으로 퍼질 수밖에 없다”며 “규제를 하려면 다 같이 하든지 해야지 한쪽만 하는 건 의미 없다”고 말했다. 현재 대출을 조이는 데 집중한 1금융권 외에 2금융권, 나아가 P2P까지 대출 규제가 가해질 수 있는 대목이다.

P2P 업계 관계자는 “제도권으로 들어오자마자 규제를 가하면 어떡하냐”며 “이 업권을 키우겠다는 건지 아닌 건지 알 수가 없다”고 말했다. 이 관계자는 “지금 흑자를 보고 있는 업체가 거의 없다”며 “(바로 규제를 한다는 건) 라이선스를 받자마자 굶어 죽으라는 얘기”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)