우리금융지주에 대한 증권가 전망이 밝다.

신한금융투자는 26일 우리금융지주에 대해 4분기 이벤트와 빅테크 제휴를 통한 디지털 부문의 차별화 전략이 기대된다며 투자의견은 ‘매수’, 목표주가는 1만5000원을 유지했다.

3분기 실적 호조에 더불어 4분기 실적 기대감에 목표주가를 상향 조정한 증권사도 있다.

BNK투자증권은 “올 4분기 보수적 실적추정에도 불구하고 2021년 지배주주순이익 기존 2조3500만 원에서 전년 동기 대비 91.4% 오른 2조5000억 원으로 추가 상향 조정한다”며 목표주가를 30.8% 상향한 1만7000원을 제시했다.

키움증권도 “기대치 이상의 양호한 실적을 달성했다”며 목표가를 기존 1만3000원에서 1만8000원으로 올렸다.

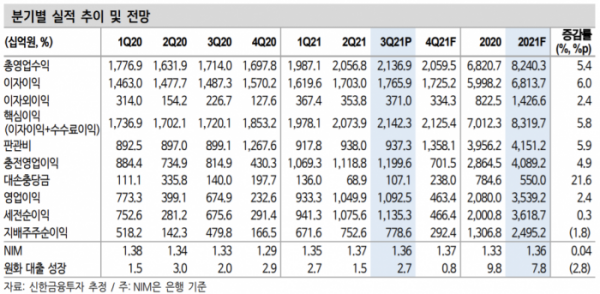

우리금융의 올해 3분기 순이익 7786억 원으로 전년 동기 대비 62.3% 올랐다. 이에 김수현 하나금융투자 연구원은 “당사 예상치와 시장 기대치를 모두 상회했다”고 말했다.

증권 전문가들은 4분기 이벤트를 주목해야 한다고 전했다.

김 연구원은 “4분기부터 내년 1분기까지 금리 인상 효과에 따른 순이자마진(NIM) 상승 추세가 이어질 전망이다”라면서 “4분기 대출 금리 상승 효과에 따른 NIM 증가는 직전 분기 대비 약 1~2bp로 기대된다”고 말했다.

이어 “예금보험공사의 지분 15.13% 중 10%를 연내 매각하며 12월 중 최종 결정된다”면서 “희망수량 경쟁 입찰 방식이며 이미 상당한 흥행이 예상된다”고 내다봤다.

아울러 “4% 이상 지분을 취득하는 주주는 사외이사 추천권이 부여된다”며 “사실상 완전 민영화와 디스카운트 요인이었던 오버행 이슈도 해결될 전망이다”라고 했다.

4분기 내부등급법 승인도 긍정적 지표다.

서영수 키움증권 연구원은 “내부등급법 승인 후 보통주 자본비율이 1%p 이상 상승할 것”이라며 “캐피탈 인수에 따른 이익 성장에서 보듯이 우리금융지주는 늘어난 자본을 토대로 M&A를 추진해 이익을 지속적으로 향상시킬 것으로 기대된다”고 말했다.

빅테크 제휴를 통한 디지털 부문 차별화 전략도 눈여겨 볼 요소로 꼽았다.

김 연구원은 “은행권 중 유일하게 네이버파이낸셜과 스마트스토어 사업자 대출 파트너쉽을 맺었다”면서 “수익 배분은 물론 네이버와 공동으로 대안신용평가 모형의 구축 등 타행 대비 빠른 경험과 노하우 축적이 예상된다”고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)