(신한금융투자)

신한금융투자는 삼성바이오로직스에 대해 3일 선제적 자본적지출(Capex) 투자에 따라 성장성이 부각될 전망이라며 투자의견 '매수', 목표주가 120만 원을 제시했다.

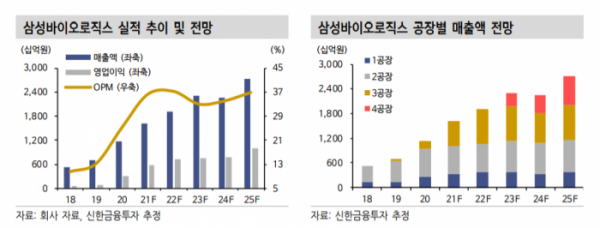

이동건 연구원은 "올해 연결 기준 매출액은 전년 대비 19.7% 증가한 1조9231억 원, 영업이익은 23.1% 늘어난 7179억 원으로 추정한다"며 "가동효율 개선, 우호적 업황을 바탕으로 배치당 평균판매가격(ASP) 상승 효과가 가세해 실적 고성장세가 이어질 전망이다"고 내다봤다.

이 연구원은 "4공장은 내년 하반기 부분가동을 시작할 예정이며, 보수적으로 내년 매출액 추정치에는 4공장 매출을 반영하지 않았다"며 "내년 상반기 예정된 DP 증설, mRNA DS 설비 확보 역시 매출 추정치에 포함하지 않은 만큼 추가적인 실적 상향 조정 여지는 충분하다"고 설명했다.

이어 "기존 항체의약품 중심 바이오의약품 CDMO 사업에서 고성장이 기대되는 CGT(Cell-Gene

Therapy) CDMO 사업으로 확장도 본격화할 전망이다"며 "2022년 부분가동을 거쳐 2023년 하반기 Fully GMP-Ready가 예상되며, 5~6공장 조기 착공 가능성도 열려있어 선제적 투자를 바탕으로 한 성장성은 더욱 부각될 전망이다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)